Die flüsternden Weisheiten Die Entschlüsselung des Aufstiegs intelligenter Gelder im Blockchain-Kosm

Der digitale Äther pulsiert in tausend verschiedenen Frequenzen – eine Symphonie aus Innovation, Spekulation und dem unaufhaltsamen Fortschritt. In diesem dynamischen, oft chaotischen Ökosystem fließt eine besondere Strömung mit stiller, aber starker Kraft: „Smart Money“. Es geht nicht um reißerische Schlagzeilen oder virale Kursmanipulationen, sondern um fundierte Überzeugung, strategische Allokation und den scharfen Blick, der hinter die kurzfristige Euphorie den nachhaltigen Wert erkennt. Im Bereich der Blockchain repräsentiert Smart Money die kollektive Intelligenz erfahrener Investoren, institutioneller Anleger und versierter Entwickler, die die zugrundeliegende Architektur und das transformative Potenzial dieser revolutionären Technologie verstehen. Sie sind die Kartografen dieser neuen digitalen Grenze, die Kurse durch unbekannte Gewässer steuern, geleitet von einem tiefen Verständnis von Kryptografie, dezentralen Systemen und den daraus entstehenden Wirtschaftsmodellen.

Die Anfänge von Smart Money im Blockchain-Bereich lassen sich bis in die Frühzeit von Bitcoin zurückverfolgen. Während viele von seinem revolutionären Charakter als Peer-to-Peer-System für elektronisches Bargeld fasziniert waren, erkannten einige wenige sein Potenzial als Wertspeicher, als digitales Gold. Diese frühen Anwender, oft mit Hintergrund in Finanzen, Technologie oder Wirtschaft, kauften nicht einfach nur Bitcoin; sie investierten in eine Idee, einen Paradigmenwechsel. Ihre Überzeugung wurde nicht durch die volatilen Preisschwankungen, die später die Kryptowährungslandschaft prägen sollten, erschüttert. Stattdessen konzentrierten sie sich auf die Knappheit, die Dezentralisierung und die Zensurresistenz des Assets. Dieses grundlegende Verständnis, diese Weitsicht, ist das Kennzeichen von Smart Money. Es ist die Fähigkeit, zwischen flüchtigen Trends und fundamentalen Veränderungen, zwischen Rauschen und Signal zu unterscheiden.

Mit der zunehmenden Reife der Blockchain-Technologie wuchs auch die Professionalität der institutionellen Anleger. Ethereums Einführung mit seiner Programmierbarkeit und Smart Contracts eröffnete ein Universum an Möglichkeiten. Plötzlich ging es bei der Blockchain nicht mehr nur um einzelne Vermögenswerte, sondern um eine Plattform für die Entwicklung dezentraler Anwendungen (dApps), die Schaffung neuer Formen digitalen Eigentums (NFTs) und die grundlegende Neugestaltung von Branchen – vom Finanzwesen bis zum Lieferkettenmanagement. Die institutionellen Anleger erkannten diese Entwicklung. Sie begannen, nicht nur in Kryptowährungen zu investieren, sondern auch in die zugrundeliegenden Protokolle, die Entwicklerteams und die dApps, die das einzigartige Potenzial der Blockchain ausschöpfen sollten. Risikokapitalgeber, die anfangs zögerlich waren, sich in die volatile Welt der Kryptowährungen zu wagen, begannen, spezielle Fonds aufzulegen und erkannten das immense Potenzial für disruptive Innovationen und hohe Renditen.

Was erfahrene Investoren auszeichnet, ist ihre sorgfältige Due-Diligence-Prüfung. Anders als Privatanleger, die sich oft von Social-Media-Hype oder FOMO (Fear of Missing Out) leiten lassen, analysieren erfahrene Investoren Projekte eingehend. Sie prüfen die technischen Whitepaper und bewerten Skalierbarkeit, Sicherheit und Nachhaltigkeit eines Blockchain-Projekts. Sie analysieren die Tokenomics und verstehen, wie der Token Anreize für die Teilnahme bietet, das Netzwerk steuert und sein Wachstum fördert. Sie bewerten die Expertise des Teams, dessen Erfolgsbilanz und dessen Vision für die Zukunft des Projekts. Sie analysieren das Wettbewerbsumfeld und identifizieren Projekte, die einzigartige Mehrwerte bieten oder Probleme effektiver lösen als bestehende Lösungen. Dieser sorgfältige Ansatz ermöglicht es ihnen, echte Innovationen zu erkennen und spekulative Blasen auszusortieren.

Der Einfluss von institutionellen Investoren geht weit über reine Finanzinvestitionen hinaus. Ihr Engagement verleiht jungen Projekten Legitimität und Glaubwürdigkeit. Wenn eine renommierte Risikokapitalgesellschaft oder ein bekannter institutioneller Investor ein Blockchain-Startup unterstützt, signalisiert dies dem Markt, dass das Projekt eingehend geprüft wurde und großes Potenzial besitzt. Dies kann weitere Investitionen, Talente und Partnerschaften anziehen und so einen positiven Wachstums- und Entwicklungskreislauf in Gang setzen. Darüber hinaus sind institutionelle Investoren keine passiven Geldgeber. Sie engagieren sich aktiv in den von ihnen unterstützten Projekten, indem sie strategische Beratung, Mentoring und Zugang zu ihren Netzwerken bieten. Dieser praxisorientierte Ansatz trägt dazu bei, die Entwicklung dieser Projekte zu prägen und sie zu nachhaltigem Erfolg zu führen.

Betrachten wir die Entwicklung von Decentralized Finance (DeFi). Was als Nischenexperiment mit Kreditprotokollen begann, hat sich zu einer milliardenschweren Industrie entwickelt. Intelligente Investoren spielten dabei eine entscheidende Rolle. Frühe Investoren und Entwickler erkannten das Potenzial, traditionelle Finanzinstitute zu überflüssig zu machen und so mehr Transparenz, Zugänglichkeit und Effizienz zu bieten. Sie investierten in die grundlegenden DeFi-Protokolle, stellten Liquidität bereit und beteiligten sich an der Governance. Ihre frühe Akzeptanz und kontinuierliche Unterstützung waren maßgeblich für den Aufbau der Infrastruktur und die Förderung der heutigen DeFi-Nutzerbasis. Sie verstanden, dass sie durch die Entwicklung von Finanzinstrumenten auf einer offenen, programmierbaren Blockchain ein inklusiveres und widerstandsfähigeres Finanzsystem schaffen konnten.

Die Erzählung von Smart Money im Blockchain-Bereich dreht sich nicht allein um finanzielle Gewinne, sondern auch um die Überzeugung von einem technologischen Paradigmenwechsel. Es geht um den Glauben an die Kraft der Dezentralisierung, die mehr Transparenz, Sicherheit und Nutzerautonomie fördert. Es geht um die Erkenntnis, dass die Blockchain-Technologie das Potenzial hat, nicht nur den Finanzsektor, sondern auch Lieferketten, digitale Identität, geistige Eigentumsrechte und sogar die Art und Weise, wie wir online interagieren und Transaktionen abwickeln, grundlegend zu verändern. Smart Money ist die treibende Kraft, die diese Visionen von der Idee zur Realität werden lässt und das Kapital, das Know-how und die strategischen Impulse für Innovationen bereitstellt. Sie sind die stillen Architekten, die sorgfältig Stein für Stein die Grundlagen für eine dezentrale Zukunft legen. Ihre Präsenz beweist die anhaltende Bedeutung fundierter Entscheidungen in einer Welt, die zunehmend von neuen Technologien geprägt ist.

Die Entwicklung von Smart Money im Blockchain-Bereich ist ein kontinuierlicher Prozess, der sich an die dynamischen technologischen Fortschritte und die Marktentwicklung anpasst. Mit zunehmender Reife der Branche werden die Strategien und Schwerpunkte dieser informierten Akteure immer differenzierter und spiegeln ein tieferes Verständnis des Potenzials des Ökosystems und seiner inhärenten Herausforderungen wider. Vorbei sind die Zeiten, in denen es ausreichte, in eine Kryptowährung anhand eines Whitepapers zu investieren. Heute analysieren erfahrene Anleger jedes Detail und suchen nach Projekten, die nicht nur solide Fundamentaldaten aufweisen, sondern auch einen klaren Weg zur Akzeptanz und zum praktischen Nutzen bieten.

Eine der bedeutendsten Veränderungen im Anlageverhalten intelligenter Investoren ist die zunehmende Betonung von Nachhaltigkeit und realen Anwendungsfällen. Während anfängliche Investitionen möglicherweise von Spekulationsinteresse und der Aussicht auf hohe Renditen getrieben waren, liegt der Fokus heute auf Projekten, die nachweislich Probleme lösen und einen konkreten Mehrwert schaffen. Dies bedeutet, die Wirtschaftsmodelle dezentraler Anwendungen (dApps), die Effizienz von Blockchain-Protokollen und das Integrationspotenzial dieser Technologien in bestehende Branchen genau zu prüfen. So fließen Investitionen beispielsweise in Lieferkettenlösungen, die Blockchain für Transparenz und Rückverfolgbarkeit nutzen, in digitale Identitätsplattformen, die Nutzern die Kontrolle über ihre Daten ermöglichen, und in Gaming- und Metaverse-Projekte, die neuartige Formen digitaler Eigentumsrechte und Interaktion bieten. Diese Hinwendung zum praktischen Nutzen spiegelt einen reifenden Markt wider, der die langfristige Tragfähigkeit der Blockchain nicht nur in ihrer inhärenten Technologie, sondern auch in ihrer praktischen Anwendbarkeit erkennt.

Die zunehmende institutionelle Akzeptanz hat die Wahrnehmung von „Smart Money“ maßgeblich geprägt. Mit wachsender regulatorischer Klarheit und verbesserter Infrastruktur für institutionelles digitales Asset-Management drängen traditionelle Finanzinstitute vermehrt in den Blockchain-Bereich. Dazu gehören Vermögensverwalter, Hedgefonds und sogar einige traditionelle Banken, die Möglichkeiten zur Bereitstellung von Krypto-Dienstleistungen oder Investitionen in Blockchain-Unternehmen prüfen. Das Engagement dieser großen Akteure bringt erhebliches Kapital, Expertise und einen konservativeren, risikoscheuen Ansatz mit sich. Ihr Einstieg bestätigt die Bedeutung dieser Anlageklasse und treibt die Nachfrage nach geprüften, konformen Projekten weiter an. „Smart Money“ umfasst in diesem Kontext nun auch die strategische Positionierung dieser Institutionen, die das langfristige Wachstumspotenzial nutzen und gleichzeitig die Komplexität dieses jungen Marktes bewältigen wollen. Sie sind oft Vorreiter bei der Entwicklung der notwendigen Tools und Frameworks, die Blockchain einem breiteren Anlegerkreis zugänglich machen.

Darüber hinaus beschränkt sich das Konzept des „Smart Money“ nicht auf Risikokapitalgeber und institutionelle Investoren. Es umfasst auch erfahrene Entwickler und frühe Teilnehmer, die zum Wachstum und zur Entwicklung des Ökosystems beitragen. Diese Personen verstehen die technischen Feinheiten von Blockchain-Protokollen oft weit über die reine Finanzanalyse hinaus. Sie identifizieren vielversprechende Projekte anhand ihrer Architektur, ihrer Sicherheitsmerkmale und ihres Innovationspotenzials. Ihre Beiträge, sei es durch Codeentwicklung, Community-Aufbau oder Protokoll-Governance, sind von unschätzbarem Wert. Sie sind es, die subtile Schwächen im Projektdesign erkennen oder das Potenzial neuartiger Ansätze zur Dezentralisierung aufdecken. Ihr frühes Engagement und ihre Überzeugung gehen oft großen Finanzinvestitionen voraus und dienen als Frühindikator für das Potenzial eines Projekts.

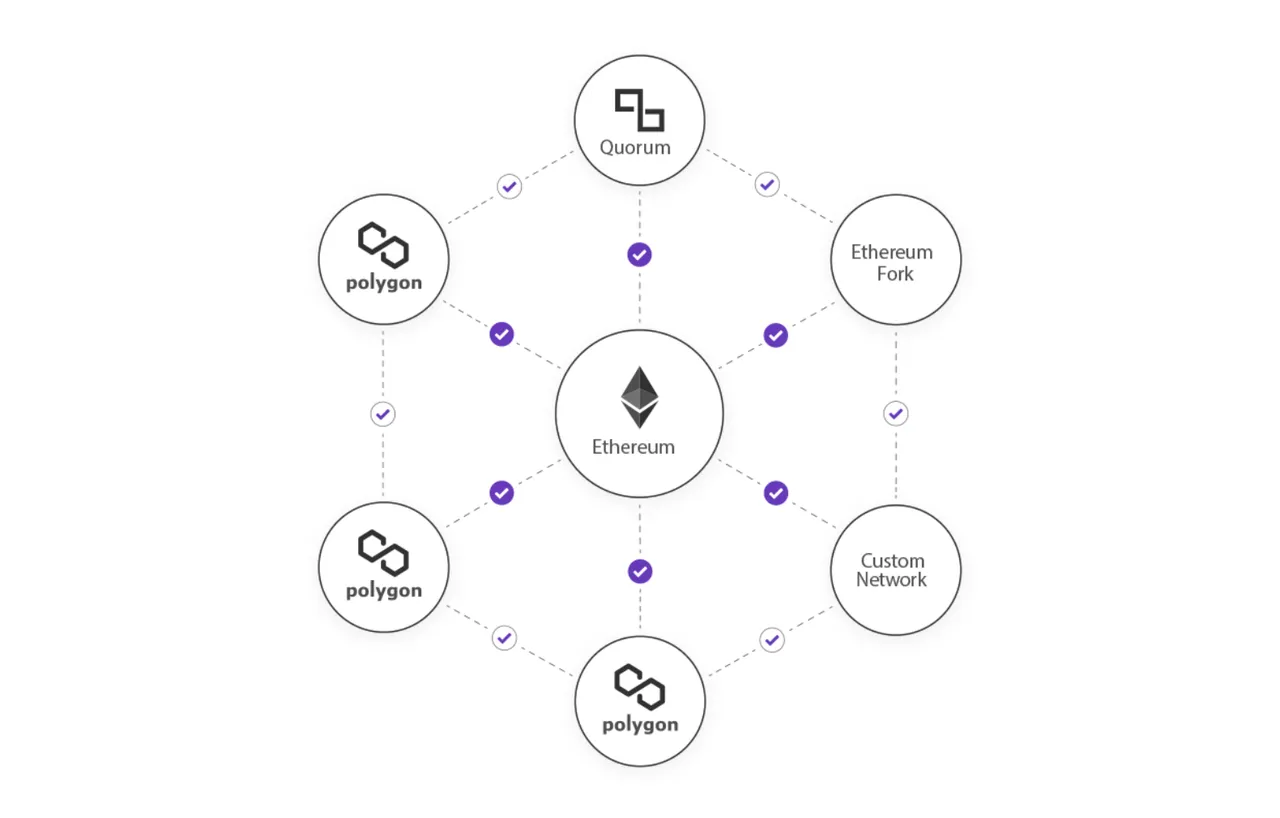

Die aktuelle Phase der Smart-Money-Investitionen ist zudem durch ein starkes Interesse an Interoperabilität und Cross-Chain-Lösungen gekennzeichnet. Da sich die Blockchain-Landschaft in zahlreiche eigenständige Netzwerke aufgespalten hat, ist die nahtlose Kommunikation und der reibungslose Austausch von Assets zwischen diesen Netzwerken von entscheidender Bedeutung. Intelligente Investoren suchen aktiv nach Projekten, die Brücken zwischen verschiedenen Blockchains schlagen, so die Liquidität erhöhen und ein stärker vernetztes, dezentrales Web fördern, und investieren in diese. Dieser Fokus auf Interoperabilität ist unerlässlich, um das volle Potenzial der Blockchain-Technologie auszuschöpfen und die Entwicklung komplexerer und ausgefeilterer Anwendungen zu ermöglichen, die die Stärken mehrerer Netzwerke nutzen. Ohne nahtlose Interaktion droht das Blockchain-Ökosystem zu einer Ansammlung isolierter Silos zu verkommen, was die breite Akzeptanz behindern würde.

Das regulatorische Umfeld spielt eine entscheidende Rolle für die Aktivitäten institutioneller Anleger. Obwohl die Blockchain-Technologie die Dezentralisierung fördert, erfordert ihre Integration in das globale Finanzsystem die Auseinandersetzung mit bestehenden regulatorischen Rahmenbedingungen. Institutionelle Anleger beobachten die sich wandelnde regulatorische Landschaft aufmerksam und bevorzugen Projekte, die sich zu Compliance und Transparenz bekennen. Dies bedeutet nicht, Innovationen zu scheuen, sondern vielmehr, innerhalb der Grenzen etablierter Rechtsstrukturen zu agieren, um so Risiken zu minimieren und langfristige Nachhaltigkeit zu fördern. Projekte, die regulatorische Bedenken proaktiv angehen, ziehen mit größerer Wahrscheinlichkeit institutionelles Kapital an und erreichen eine breitere Akzeptanz.

Mit Blick auf die Zukunft dürfte der Einfluss von Smart Money im Blockchain-Bereich weiter zunehmen. Mit der Reife der Technologie und der Ausweitung ihrer Anwendungen in verschiedenen Sektoren wird die Nachfrage nach fundierten, strategischen Investitionen steigen. Der Fokus wird voraussichtlich weiterhin auf Nutzen, Nachhaltigkeit, Interoperabilität und regulatorischer Konformität liegen, wobei innovative Projekte, die neue Maßstäbe setzen, weiterhin gefördert werden. Die Expertise von Smart Money beschränkt sich nicht nur auf Finanzprognosen; sie prägt die Zukunft der digitalen Infrastruktur und fördert eine offenere, sicherere und gerechtere Weltwirtschaft. Ihre umsichtigen Investitionen und strategischen Empfehlungen sind die treibende Kraft der Blockchain-Revolution, die abstrakte Konzepte in greifbare Realitäten verwandelt und eine Ära beispielloser digitaler Transformation einläutet. Sie sind Kompass und Anker in diesem sich rasant entwickelnden digitalen Ozean.

${part1}

Digitale Zentralbankwährungen (CBDC) sind mehr als nur ein Schlagwort; sie stellen einen grundlegenden Wandel in der Zukunft des Finanzwesens dar. Während Zentralbanken weltweit die Digitalisierung ihrer Währungen erwägen oder bereits eingeleitet haben, erweist sich die Interoperabilität als vielversprechende Chance und zugleich als große Herausforderung. Dieser erste Teil unserer Untersuchung beleuchtet die Grundlagen und die anfänglichen Hürden, die CBDC bei der Gewährleistung der Interoperabilität überwinden muss.

Das Versprechen von CBDC

CBDC zielt darauf ab, die Vorteile von Bargeld mit denen digitaler Währungen zu vereinen und einen staatlich gestützten digitalen Vermögenswert anzubieten, der grenzüberschreitende Transaktionen revolutionieren, Kosten senken und die finanzielle Inklusion verbessern könnte. Im Wesentlichen soll CBDC eine stabile, effiziente und sichere digitale Zahlungsmöglichkeit für Einzel- und Großhandel bieten. Das Potenzial von CBDC ist jedoch nicht ohne Herausforderungen, insbesondere im Bereich der Interoperabilität.

Interoperabilität: Die zentrale Herausforderung

Interoperabilität bezeichnet die Fähigkeit verschiedener Systeme, nahtlos zusammenzuarbeiten. Im Kontext von digitalen Zentralbankwährungen (CBDC) bedeutet dies, dass CBDCs aus verschiedenen Ländern problemlos austauschbar sind. Stellen Sie sich einen Reisenden in Europa vor, der mit einer CBDC aus einem Land wie Schweden in Japan einkauft – ohne umständliche Umrechnungsprozesse oder zusätzliche Gebühren. Diese Vision birgt jedoch einige Komplexitätsebenen.

Technische Hürden

Die Interoperabilität von CBDCs steht im Zentrum der technischen Herausforderung, verschiedene Blockchain-Systeme zu integrieren. Jede Zentralbank kann je nach ihren spezifischen Bedürfnissen und Fähigkeiten unterschiedliche Blockchain-Technologien einsetzen. Die Vielfalt dieser zugrunde liegenden Technologien führt zu einer fragmentierten digitalen Landschaft, deren Integration sich zu einem labyrinthischen Problem entwickelt.

Blockchain-Kompatibilität: Unterschiedliche Blockchains weisen verschiedene Konsensmechanismen, Transaktionsgeschwindigkeiten und Kapazitäten auf. Die Bitcoin-Blockchain ist beispielsweise robust und sicher, aber langsam und teuer bei häufigen Transaktionen. Neuere Blockchains wie Ethereum 2.0 hingegen zielen darauf ab, schnellere und günstigere Transaktionen zu ermöglichen, könnten aber dennoch mit Skalierungsproblemen konfrontiert sein.

Datenstandardisierung: Um reibungslose Transaktionen zu gewährleisten, müssen die Datenformate in den verschiedenen CBDC-Systemen standardisiert werden. Dies umfasst alles von Transaktionsdatensätzen über Benutzeridentitäten bis hin zu Authentifizierungsprozessen. Ohne Standardisierung können selbst die fortschrittlichsten Systeme auf unüberwindbare Integrationshürden stoßen.

Regulatorische und politische Herausforderungen

Interoperabilität ist nicht nur eine technische Frage, sondern eng mit regulatorischen Rahmenbedingungen verknüpft. Die regulatorischen Gegebenheiten jedes Landes sind einzigartig und werden von lokalen Gesetzen, wirtschaftlichen Bedingungen und dem politischen Klima beeinflusst. Globale Interoperabilität erfordert ein sensibles Gleichgewicht zwischen der Wahrung nationaler Souveränität und der Förderung internationaler Zusammenarbeit.

Rechtliche Rahmenbedingungen: Verschiedene Länder haben unterschiedliche rechtliche Rahmenbedingungen für Finanztransaktionen. Dies umfasst alles von Geldwäschebekämpfungsvorschriften (AML) bis hin zu Anforderungen zur Kundenidentifizierung (KYC). Die Harmonisierung dieser Gesetze, um sicherzustellen, dass die digitale Zentralbankwährung eines Landes in einem anderen Land nahtlos akzeptiert werden kann, ist keine Kleinigkeit.

Datenschutz und Sicherheit: Interoperabilität zielt zwar auf die Vereinfachung von Transaktionen ab, wirft aber auch Bedenken hinsichtlich Datenschutz und Datensicherheit auf. Um den Schutz von Nutzerdaten bei gleichzeitig reibungslosen grenzüberschreitenden Transaktionen zu gewährleisten, sind robuste und allgemein anerkannte Protokolle erforderlich.

Wirtschaftliche Auswirkungen

Der wirtschaftliche Aspekt der CBDC-Interoperabilität ist ebenso komplex. Er umfasst nicht nur die direkten Kosten der Systemintegration, sondern auch die weiterreichenden wirtschaftlichen Auswirkungen auf die Finanzmärkte, den internationalen Handel und das globale Finanzwesen.

Marktdynamik: Die Einführung von CBDCs könnte die Dynamik der globalen Finanzmärkte verändern. Beispielsweise könnte die weitverbreitete Nutzung von CBDCs die Abhängigkeit von traditionellen Bankensystemen verringern und dadurch etablierte Marktstrukturen potenziell stören.

Grenzüberschreitende Zahlungen: Einer der Hauptvorteile von CBDCs ist das Potenzial, grenzüberschreitende Zahlungen zu vereinfachen und zu beschleunigen. Die Realisierung dieses Vorteils hängt jedoch von der Schaffung eines globalen Rahmens ab, der den unterschiedlichen Wirtschaftslandschaften und Finanzsystemen verschiedener Länder gerecht wird.

Fazit: Der Weg vor uns

Der Weg zur Interoperabilität von digitalen Zentralbankwährungen (CBDCs) ist mit technischen, regulatorischen und wirtschaftlichen Herausforderungen verbunden. Die potenziellen Vorteile – von vereinfachten grenzüberschreitenden Transaktionen bis hin zu verbesserter finanzieller Inklusion – machen dieses Unterfangen jedoch lohnenswert. Im nächsten Abschnitt werden wir mögliche Lösungsansätze und Zukunftsperspektiven genauer beleuchten und untersuchen, wie wir diese Komplexität bewältigen und das volle Potenzial von CBDCs ausschöpfen können.

${part2}

Im vorangegangenen Teil haben wir die komplexe Landschaft der CBDC-Interoperabilität untersucht und die damit verbundenen technischen, regulatorischen und wirtschaftlichen Herausforderungen beleuchtet. Nun konzentrieren wir uns auf mögliche Lösungen und Zukunftsperspektiven und analysieren, wie die globale Finanzgemeinschaft diese Hürden überwinden und das volle Potenzial digitaler Zentralbankwährungen ausschöpfen kann.

Technologische Innovationen

Technologische Innovationen spielen eine zentrale Rolle bei der Lösung von Interoperabilitätsproblemen. Die Blockchain-Technologie ist zwar vielfältig, entwickelt sich aber rasant weiter und bietet neue Werkzeuge und Frameworks, die eine nahtlose Integration ermöglichen könnten.

Cross-Chain-Lösungen: Fortschrittliche Cross-Chain-Technologien ermöglichen die Kommunikation und Transaktionsabwicklung zwischen verschiedenen Blockchains. Projekte wie Polkadot und Cosmos entwickeln Frameworks, die es verschiedenen Blockchain-Netzwerken ermöglichen, Daten auszutauschen und Transaktionen plattformübergreifend durchzuführen.

Interoperabilitätsprotokolle: Protokolle wie das Interledger Protocol (ILP) und RippleNet zielen darauf ab, einen universellen Standard für den Werttransfer zwischen verschiedenen Ledgern zu schaffen. Diese Protokolle könnten das Rückgrat eines globalen CBDC-Netzwerks bilden und so die nahtlose Interaktion von CBDCs aus verschiedenen Ländern gewährleisten.

Zusammenarbeit der Regulierungsbehörden

Die regulatorischen Rahmenbedingungen sind für die Bewältigung von Interoperabilitätsherausforderungen gleichermaßen entscheidend. Um echte globale Interoperabilität zu erreichen, bedarf es internationaler Zusammenarbeit und der Etablierung gemeinsamer regulatorischer Standards.

Globale Regulierungsbehörden: Organisationen wie die Internationale Organisation der Wertpapieraufsichtsbehörden (IOSCO) und der Basler Ausschuss für Bankenaufsicht (BCBS) spielen eine zentrale Rolle bei der Gestaltung globaler Finanzvorschriften. Eine Zusammenarbeit dieser Gremien könnte zur Entwicklung globaler Standards führen, die die Interoperabilität von CBDCs erleichtern.

Regulatorische Testumgebungen: Viele Länder richten regulatorische Testumgebungen ein, die es Fintech-Unternehmen und Zentralbanken ermöglichen, innovative Lösungen in einem kontrollierten Umfeld zu erproben. Diese Testumgebungen können maßgeblich zur Entwicklung und Verbesserung von Interoperabilitätstechnologien beitragen, ohne der vollen Härte regulatorischer Kontrollen ausgesetzt zu sein.

Wirtschaftliche Rahmenbedingungen

Der wirtschaftliche Aspekt der Interoperabilität von CBDCs besteht in der Schaffung von Rahmenbedingungen, die den unterschiedlichen wirtschaftlichen Bedingungen und Finanzsystemen verschiedener Länder gerecht werden und gleichzeitig reibungslose grenzüberschreitende Transaktionen gewährleisten.

Globale Zahlungssysteme: Bestehende globale Zahlungssysteme wie SWIFT und die Society for Worldwide Interbank Financial Telecommunication (SWIFT) könnten weiterentwickelt werden, um CBDC-Transaktionen zu ermöglichen. Durch die Integration von CBDC-Funktionen können diese Systeme schnellere, günstigere und sicherere grenzüberschreitende Zahlungen ermöglichen.

Wirtschaftliche Anreize: Regierungen und Zentralbanken könnten wirtschaftliche Anreize schaffen, um die Einführung von CBDCs zu fördern. Zu diesen Anreizen könnten niedrigere Transaktionsgebühren, schnellere Transaktionsverarbeitungszeiten und verbesserte Finanzdienstleistungen für frühe Anwender gehören.

Zukunftsaussichten

Mit Blick auf die Zukunft ist der Weg zur Interoperabilität von CBDCs geprägt von kontinuierlicher Innovation und Zusammenarbeit. Die Herausforderungen sind beträchtlich, aber auch die potenziellen Vorteile.

Pilotprojekte: Mehrere Länder starten bereits Pilotprojekte, um die Interoperabilität von CBDCs zu testen. Beispielsweise haben die Bank von Japan (BoJ) und die Bank von England (BoE) in einem Projekt zusammengearbeitet, um die Interoperabilität ihrer digitalen Währungen zu untersuchen. Solche Projekte können wertvolle Erkenntnisse liefern und den Weg für eine breitere Akzeptanz ebnen.

Technologische Entwicklung: Mit der Weiterentwicklung der Blockchain-Technologie werden neue Lösungen für bestehende Herausforderungen entstehen. Innovationen in Bereichen wie Konsensmechanismen, Skalierbarkeit und Datenschutz könnten eine entscheidende Rolle für eine nahtlose Interoperabilität spielen.

Fazit: Eine gemeinsame Zukunft

Der Weg zur Interoperabilität von digitalen Zentralbankwährungen (CBDCs) ist komplex und vielschichtig, birgt aber immenses Potenzial für die Zukunft des globalen Finanzwesens. Technologische Innovationen, regulatorische Zusammenarbeit und wirtschaftliche Rahmenbedingungen spielen eine entscheidende Rolle bei der Bewältigung der Herausforderungen und der Erschließung des vollen Potenzials von CBDCs. Für den weiteren Fortschritt sind eine kontinuierliche Zusammenarbeit und ein starkes Engagement für Innovation unerlässlich, um die Vorteile von CBDCs weltweit nutzbar zu machen.

Letztendlich wird der Erfolg der Interoperabilität von CBDCs davon abhängen, ob wir die komplexen technischen, regulatorischen und wirtschaftlichen Herausforderungen meistern und so eine Zukunft gestalten, in der digitale Währungen nahtlos über Grenzen hinweg interagieren und erfolgreich sein können. Der nächste Schritt liegt nun bei uns – begeben wir uns mit Offenheit und Teamgeist auf diese Reise.

Nachhaltiges Mining grüner Kryptowährungen – Ein Weg zu mehr digitaler Umweltfreundlichkeit

Sichern Sie sich Ihre finanzielle Zukunft Der Beginn der Krypto-Einkommensfreiheit