ZK P2P Finance Datenschutz – Surge FOMO

ZK P2P Finance Datenschutz – Surge FOMO

Im stetig wachsenden Universum der Finanztechnologie gibt es einen Trend, den man kaum ignorieren kann: ZK P2P Finance. Dieser innovative Sektor erregt nicht nur Aufmerksamkeit, sondern löst bei Investoren und Interessierten regelrechte Begeisterungswellen und ein spürbares Gefühl der FOMO (Fear of Missing Out) aus. Doch was genau ist ZK P2P Finance und warum löst es solch ein Aufsehen aus?

ZK P2P Finance nutzt im Kern die Leistungsfähigkeit von Zero-Knowledge-Beweisen (ZKPs), um dezentrale und datenschutzkonforme Peer-to-Peer-Kreditvergabe und -aufnahme zu ermöglichen. Zero-Knowledge-Beweise, insbesondere zk-SNARKs (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge), erlauben die Verifizierung von Transaktionen, ohne private Informationen preiszugeben. Dies gewährleistet die Vertraulichkeit aller Finanzaktivitäten und ist ein wesentlicher Vorteil gegenüber herkömmlichen P2P-Plattformen.

Das Gebot der Privatsphäre

Datenschutz war in der Finanzwelt schon immer ein wichtiges Thema. Traditionelle P2P-Kreditplattformen verlangen oft von ihren Nutzern die Offenlegung umfangreicher persönlicher und finanzieller Daten, was den Datenschutz zu einem Problem macht. ZK P2P Finance stellt dies auf den Kopf. Durch den Einsatz von zk-SNARKs bietet es eine Datenschutzebene, die nicht nur optional, sondern grundlegend ist. Dies ist besonders attraktiv in einer Welt, in der Datenlecks und Datenschutzverletzungen immer häufiger vorkommen.

Stellen Sie sich eine Welt vor, in der Sie Geld leihen oder verleihen können, ohne dass jemand Ihre finanzielle Situation, Ihre Identität oder auch nur Ihre Beteiligung an einer Transaktion kennt. Dieses Maß an Vertraulichkeit ist ein Meilenstein für datenschutzbewusste Nutzer und kann die Risiken herkömmlicher Kreditvergabe und -aufnahme deutlich reduzieren.

Die aufkommenden Trends

Das gestiegene Interesse an ZK P2P Finance wird durch mehrere neue Trends angetrieben:

Dezentralisierung: Die dezentrale Struktur von ZK P2P Finance entspricht dem wachsenden Trend hin zu dezentralen Finanzdienstleistungen (DeFi). DeFi-Plattformen gewinnen zunehmend an Bedeutung, da sie im Vergleich zu zentralisierten Institutionen mehr Kontrolle und Transparenz bieten.

Regulatorische Kontrolle: Angesichts der zunehmenden regulatorischen Kontrolle traditioneller Finanzsysteme bietet die dezentrale und private Natur von ZK P2P Finance eine überzeugende Alternative. Sie ermöglicht es, sich im komplexen regulatorischen Umfeld zurechtzufinden und gleichzeitig die Privatsphäre zu wahren.

Technologische Fortschritte: Die kontinuierliche Weiterentwicklung der Blockchain-Technologie und der zk-SNARKs hat diese Datenschutzlösungen zugänglicher und effizienter gemacht. Mit zunehmender Reife der Technologie wird es für mehr Menschen einfacher, an ZK P2P Finance teilzunehmen und davon zu profitieren.

Nutzernachfrage nach Datenschutz: Der Bedarf an Datenschutz bei Finanztransaktionen wächst. Angesichts des zunehmenden Bewusstseins für Datenschutzprobleme suchen Nutzer verstärkt nach Plattformen, die einen robusten Datenschutz gewährleisten.

Die zukünftigen Auswirkungen

Die Zukunft von ZK P2P Finance sieht vielversprechend aus und birgt mehrere potenzielle Implikationen:

Breitere Akzeptanz: Mit zunehmendem Bewusstsein und Verständnis für ZK P2P Finance ist mit einer breiteren Akzeptanz sowohl bei Einzelinvestoren als auch bei institutionellen Anlegern zu rechnen. Allein die Vorteile hinsichtlich des Datenschutzes dürften diese Akzeptanz vorantreiben.

Regulatorische Anpassung: Regulierungsbehörden beginnen, den DeFi-Sektor wahrzunehmen. Entscheidend wird sein, wie sie auf die Datenschutzfunktionen von ZK P2P Finance reagieren. Gelingt es den Regulierungsbehörden, die Plattformen zu überwachen und zu regulieren, ohne die Privatsphäre zu beeinträchtigen, könnte dies zu einer ausgewogeneren und akzeptierteren Integration in das etablierte Finanzsystem führen.

Erhöhte Sicherheit: Die inhärente Sicherheit der Blockchain-Technologie in Kombination mit den Datenschutzfunktionen von ZK P2P Finance schafft ein robustes System, das weniger anfällig für Betrug und Hackerangriffe ist. Dies könnte einen neuen Standard für sichere Finanztransaktionen setzen.

Branchenübergreifende Integration: Die Prinzipien von ZK P2P Finance beschränken sich nicht nur auf den Finanzsektor. Sie finden breitere Anwendung in Bereichen wie Lieferkettenmanagement, Gesundheitswesen und mehr. Mit zunehmender Reife dieser Technologien sind branchenübergreifende Integrationen zu erwarten, die die Vorteile in puncto Datenschutz und Sicherheit nutzen.

Warum FOMO so stark zunimmt

Die Angst, etwas zu verpassen (FOMO) im Zusammenhang mit ZK P2P Finance hat mehrere Ursachen:

Innovation: ZK P2P Finance stellt einen bedeutenden Fortschritt in der Finanztechnologie dar. Die innovative Nutzung von zk-SNARKs zur Gewährleistung von Datenschutz ist neuartig und vielversprechend.

Potenzielle Renditen: Wie bei jeder Investition besteht die Aussicht auf attraktive Renditen. Der zusätzliche Schutz der Privatsphäre bietet jedoch ein einzigartiges Risiko-Rendite-Verhältnis, das viele Anleger anspricht.

Exklusivität: Wer eine neue Technologie frühzeitig einsetzt, verspürt oft ein Gefühl der Exklusivität. Das frühe Interesse an ZK P2P Finance erzeugt genau diese Wahrnehmung und macht es zu einem begehrten Produkt in der Finanztechnologie-Szene.

Aufklärung und Sensibilisierung: Je mehr Menschen die Vorteile und Möglichkeiten von ZK P2P Finance kennenlernen, desto größer werden Neugier und Interesse. Schulungsinhalte, Webinare und Community-Diskussionen tragen dazu bei, die Bekanntheit zu steigern und die Angst, etwas zu verpassen (FOMO), zu verstärken.

Abschluss

ZK P2P Finance ist mehr als nur ein Trend; es ist eine transformative Kraft im Finanztechnologie-Sektor. Die Kombination aus Dezentralisierung, Datenschutz und fortschrittlichen kryptografischen Verfahren löst bei Anlegern Begeisterung und ein spürbares Gefühl der Angst, etwas zu verpassen (FOMO), aus. Es wird spannend sein zu beobachten, wie sich die Technologie weiterentwickelt und an Akzeptanz gewinnt, während sie die Zukunft des Finanzwesens prägt.

Im nächsten Teil werden wir uns eingehender mit den technischen Aspekten von ZK P2P Finance befassen und untersuchen, wie es funktioniert, welche aktuellen Anwendungsbereiche es gibt und welche Herausforderungen und Chancen es für die Zukunft mit sich bringt.

ZK P2P Finance Datenschutz – Surge FOMO

In unserer weiteren Erkundung von ZK P2P Finance tauchen wir tiefer in die technischen Feinheiten, aktuellen Anwendungen und zukünftigen Möglichkeiten dieser bahnbrechenden Finanztechnologie ein. Wir werden auch die bevorstehenden Herausforderungen und mögliche Lösungsansätze untersuchen.

Technischer Tiefgang

Um die Faszination von ZK P2P Finance wirklich zu verstehen, ist es hilfreich, die zugrundeliegende Technologie – zk-SNARKs und Zero-Knowledge-Beweise – zu kennen. Diese kryptografischen Verfahren bilden das Rückgrat der Datenschutzfunktionen, die ZK P2P Finance so überzeugend machen.

Was sind zk-SNARKs?

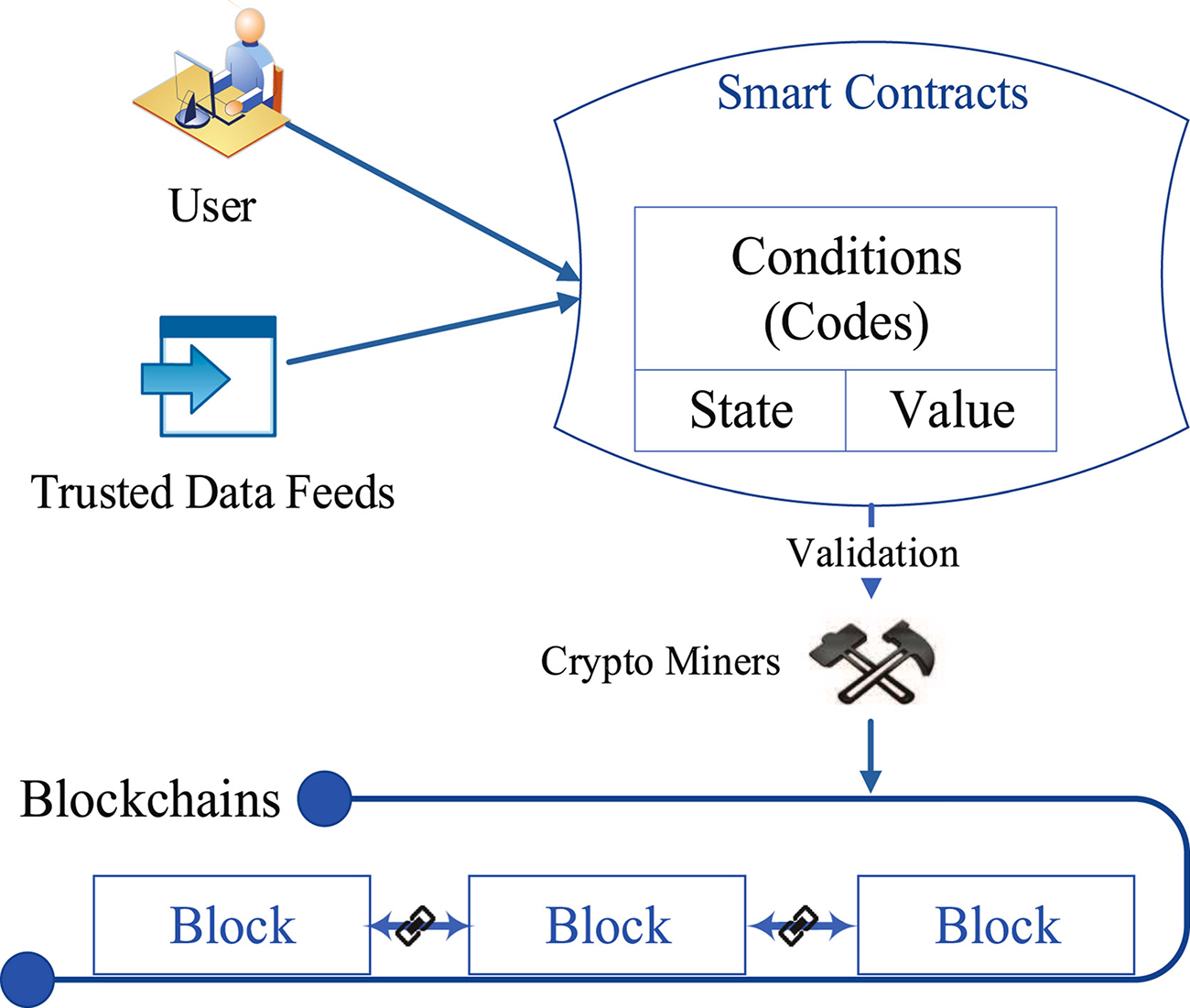

zk-SNARKs (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge) sind eine Art kryptographischer Beweis, der es einer Partei (dem Beweiser) ermöglicht, einer anderen Partei (dem Prüfer) zu beweisen, dass eine bestimmte Aussage wahr ist, ohne dabei zusätzliche Informationen preiszugeben. Dies wird durch einen komplexen mathematischen Prozess erreicht, der die Vertraulichkeit der übermittelten Informationen gewährleistet.

Im Kontext von ZK P2P Finance ermöglichen zk-SNARKs die Validierung von Transaktionen, ohne sensible Daten preiszugeben. Wenn beispielsweise ein Kreditnehmer nachweist, dass er über ausreichende Sicherheiten für einen Kredit verfügt, werden diese Informationen verifiziert, ohne die Identität, die finanzielle Situation oder gar die Tatsache der Transaktionsteilnahme des Kreditnehmers offenzulegen.

Wie funktioniert es?

Hier eine vereinfachte Darstellung der Funktionsweise von ZK P2P Finance:

Einleitung der Transaktion: Ein Kreditnehmer leitet eine Transaktion ein, indem er einen Antrag auf einen Kredit oder einen Kreditbetrag einreicht. In diesem Stadium müssen keine persönlichen Daten angegeben werden.

Sicherheitenprüfung: Um den Kredit abzusichern, muss der Kreditnehmer nachweisen, dass er über ausreichende Sicherheiten verfügt. Dies geschieht mittels eines zk-SNARK-Verfahrens, das die Sicherheiten prüft, ohne Details darüber preiszugeben.

Kreditvergabe: Sobald die Sicherheiten geprüft wurden, kann der Kreditgeber den Kredit auszahlen. Alle Details der Transaktion bleiben vertraulich.

Rückzahlung: Während der Rückzahlungsphase kann der Status des Kreditnehmers überprüft werden, ohne seine Finanzhistorie oder Identität offenzulegen.

Aktuelle Anwendungen

ZK P2P Finance befindet sich noch in einer relativ frühen Phase, aber mehrere Plattformen nutzen diese Technologie bereits, um innovative Finanzdienstleistungen anzubieten. Hier einige Beispiele:

Dezentrale Kreditplattformen: Plattformen wie ZK Lending und ZKP Finance sind führend in diesem Bereich und nutzen zk-SNARKs für private Kreditdienstleistungen. Diese Plattformen ermöglichen es Nutzern, Geld zu verleihen und aufzunehmen, wobei die Privatsphäre streng gewahrt bleibt.

Datenschutzorientierte Investitionen: Mit zunehmender Reife der Technologie werden wir voraussichtlich mehr Investmentplattformen sehen, die ZK P2P Finance nutzen, um private Investitionsmöglichkeiten anzubieten. Dies könnte von Private Equity bis hin zu Crowdfunding-Investitionen alles umfassen.

Grenzüberschreitende Transaktionen: Dank Datenschutz und Sicherheit ermöglicht ZK P2P Finance grenzüberschreitende Transaktionen, die üblicherweise durch regulatorische und datenschutzrechtliche Bedenken erschwert werden. Dies eröffnet neue Möglichkeiten für globale Finanztransaktionen.

Herausforderungen und zukünftige Chancen

Das Potenzial von ZK P2P Finance ist zwar immens, es gibt jedoch mehrere Herausforderungen, die für eine breite Akzeptanz bewältigt werden müssen:

Skalierbarkeit: Eine der größten Herausforderungen bei zk-SNARKs ist die Skalierbarkeit. Die Generierung und Verifizierung von zk-SNARKs kann ressourcenintensiv sein. Mit zunehmender Anzahl an Transaktionen steigt auch der Rechenaufwand. Fortschritte in der Technologie und Protokolloptimierungen sind erforderlich, um dieses Problem zu lösen.

Nutzerakzeptanz: Die Aufklärung der Nutzer über die Vorteile und Funktionsweise von ZK P2P Finance ist entscheidend für die Akzeptanz. Viele Nutzer sind mit der Technologie nicht vertraut, daher besteht Bedarf an benutzerfreundlichen Oberflächen und Schulungsmaterialien.

Nutzerakzeptanz: Die Aufklärung der Nutzer über die Vorteile und Funktionsweise von ZK P2P Finance ist für die Akzeptanz entscheidend. Viele Nutzer sind mit der Technologie nicht vertraut, daher besteht Bedarf an benutzerfreundlichen Oberflächen und Schulungsmaterialien. Plattformen müssen intuitive und transparente Benutzererlebnisse schaffen, die es den Nutzern leicht machen, die Datenschutz- und Sicherheitsfunktionen zu verstehen und ihnen zu vertrauen.

Regulatorische Herausforderungen: Die Navigation durch das regulatorische Umfeld stellt eine erhebliche Hürde dar. Da ZK P2P Finance weitgehend dezentralisiert operiert, ergeben sich besondere Herausforderungen für Regulierungsbehörden, die an traditionelle, zentralisierte Finanzsysteme gewöhnt sind. Die Balance zwischen regulatorischer Aufsicht und dem Bedürfnis nach Datenschutz zu finden, ist eine komplexe Aufgabe, die innovative Lösungen und die Zusammenarbeit von Regulierungsbehörden, Technologieexperten und Finanzexperten erfordert.

Sicherheitsrisiken: Obwohl zk-SNARKs einen hohen Datenschutz bieten, sind sie nicht immun gegen Sicherheitsrisiken. Smart Contracts und die zugrunde liegende Blockchain-Technologie müssen sicher sein, um potenziell ausnutzbare Schwachstellen zu verhindern. Kontinuierliche Forschung, Entwicklung und Audits sind unerlässlich, um die Sicherheit von ZK P2P-Finanzplattformen zu gewährleisten.

Integration mit bestehenden Systemen: Für eine breite Akzeptanz muss ZK P2P Finance nahtlos in bestehende Finanzsysteme integriert werden. Dies umfasst die Kompatibilität mit traditionellen Bankensystemen, die Einhaltung regulatorischer Anforderungen und die Möglichkeit, Transaktionen über verschiedene Finanzplattformen hinweg abzuwickeln.

Zukunftschancen

Globale finanzielle Inklusion: Eine der größten Chancen für ZK P2P Finance besteht darin, Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, Finanzdienstleistungen anzubieten. Die Datenschutz- und Zugänglichkeitsfunktionen von ZK P2P Finance können Menschen in Regionen mit begrenztem Zugang zu traditionellen Bankdienstleistungen die Teilhabe an der globalen Wirtschaft ermöglichen.

Verbesserte Finanzinstrumente: Mit zunehmender Reife der Technologie ist die Entwicklung neuer Finanzinstrumente zu erwarten, die die Datenschutzvorteile von ZK P2P Finance nutzen. Dazu gehören beispielsweise Privatkredite, private Sparkonten und andere Finanzprodukte mit verbessertem Datenschutz.

Branchenübergreifende Anwendungen: Die Prinzipien von ZK P2P Finance beschränken sich nicht auf den Finanzsektor. Sie finden breitere Anwendung in Bereichen wie Supply-Chain-Management, Gesundheitswesen und mehr. Beispielsweise könnte die Lieferkettenfinanzierung von den Datenschutzfunktionen von ZK P2P Finance profitieren, um Transaktionen abzusichern, ohne sensible Geschäftsinformationen preiszugeben.

Zusammenarbeit und Partnerschaften: Mit dem wachsenden Interesse an ZK P2P Finance ist mit vermehrten Kooperationen und Partnerschaften zwischen Technologieunternehmen, Finanzinstituten und Aufsichtsbehörden zu rechnen. Diese Partnerschaften können Innovationen vorantreiben, die Sicherheit verbessern und die Orientierung im regulatorischen Umfeld erleichtern.

Dezentrale autonome Organisationen (DAOs): ZK P2P Finance kann eine entscheidende Rolle bei der Entwicklung dezentraler autonomer Organisationen (DAOs) spielen. DAOs sind selbstverwaltete Einheiten, die auf Blockchain-Technologie basieren. Die Datenschutzfunktionen von ZK P2P Finance tragen dazu bei, die Identität und die Finanzdaten der Teilnehmer dieser Organisationen zu schützen.

Abschluss

ZK P2P Finance stellt einen bedeutenden Fortschritt in der Finanztechnologie dar und bietet beispiellose Privatsphäre, Sicherheit und Innovation. Obwohl es noch Herausforderungen zu bewältigen gilt, sind die potenziellen Vorteile immens. Von der Förderung globaler finanzieller Inklusion bis hin zur Ermöglichung neuer Finanzinstrumente und branchenübergreifender Anwendungen – ZK P2P Finance ist bestens positioniert, um die Zukunft des Finanzwesens grundlegend zu verändern.

Mit der Weiterentwicklung und Reife dieser Technologie wird es spannend sein zu beobachten, wie sie sich in bestehende Systeme integriert, regulatorische Rahmenbedingungen erfüllt und letztendlich unsere Sichtweise auf und unsere Interaktion mit Finanzdienstleistungen grundlegend verändert. Der sprunghafte Anstieg der Angst, etwas zu verpassen (FOMO), belegt die Begeisterung und das Potenzial, das ZK P2P Finance für die Zukunft des Finanzwesens birgt.

Mit dem Anbruch des digitalen Zeitalters begann ein Paradigmenwechsel, eine grundlegende Neudefinition dessen, wie wir Vermögen definieren, schaffen und verwalten. Jahrhundertelang war Reichtum weitgehend an materielle Güter gebunden – Land, Gold, Bargeld. Auf diesem Fundament basierten unsere Wirtschaftssysteme: komplexe Netzwerke von Vermittlern, Regulierungen und zentralisierten Institutionen, die als Wächter des finanziellen Wohlstands fungierten. Doch eine stille Revolution braute sich zusammen, eine technologische Strömung, die verspricht, den Zugang zu Vermögen zu demokratisieren und Einzelpersonen auf beispiellose Weise zu stärken: die Blockchain.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Stellen Sie sich eine gemeinsame, transparente Tabelle vor, in der ein neuer Eintrag nur mit Zustimmung aller Netzwerkteilnehmer geändert oder gelöscht werden kann. Diese inhärente Sicherheit und Transparenz bilden das Fundament des Konzepts des „digitalen Vermögens“. Anders als traditionelles digitales Geld, das oft in zentralisierten Datenbanken gespeichert und somit anfällig für Hackerangriffe oder Manipulationen ist, bieten Blockchain-basierte Vermögenswerte ein neues Maß an Sicherheit und Autonomie.

Kryptowährungen, die bekannteste Manifestation der Blockchain-Technologie, haben weltweit Aufmerksamkeit erregt. Bitcoin, der Vorreiter, demonstrierte die Machbarkeit einer dezentralen digitalen Währung, die unabhängig von der Kontrolle einzelner Regierungen oder Finanzinstitute ist. Doch das Spektrum digitaler Vermögenswerte reicht weit über Bitcoin hinaus. Wir erleben eine Innovationsexplosion mit Tausenden verschiedener Kryptowährungen, die jeweils für spezifische Zwecke entwickelt wurden – von der Erleichterung schneller und günstiger internationaler Geldtransfers (wie Stellar) bis hin zur Unterstützung dezentraler Anwendungen (wie Ether). Diese digitalen Vermögenswerte stellen mehr als nur spekulative Anlagen dar; sie sind die Bausteine einer neuen digitalen Wirtschaft.

Das Konzept der „Token“ erweitert die Möglichkeiten des digitalen Vermögens. Token können eine Vielzahl von Vermögenswerten repräsentieren, sowohl digitale als auch physische. Man kann sie sich als digitale Eigentumszertifikate vorstellen. Security-Token beispielsweise können Anteile an einem Unternehmen, einer Immobilie oder sogar einen Anteil an zukünftigen Gewinnen verbriefen – allesamt auf einer Blockchain erfasst und verwaltet. Diese Tokenisierung von Vermögenswerten birgt das Potenzial, die Liquidität ehemals illiquider Märkte drastisch zu erhöhen und Bruchteilseigentum sowie den einfacheren Handel mit hochwertigen Vermögenswerten zu ermöglichen. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem berühmten Gemälde oder einer Gewerbeimmobilie, die dank der Blockchain unkompliziert auf einem globalen Marktplatz gehandelt werden kann.

Eines der spannendsten Gebiete im Bereich digitaler Vermögenswerte sind Non-Fungible Tokens (NFTs). Anders als bei Kryptowährungen, wo ein Bitcoin gegen einen anderen austauschbar ist, ist jedes NFT einzigartig und kann nicht repliziert werden. Diese Einzigartigkeit macht NFTs ideal, um Eigentumsrechte an digitaler Kunst, Sammlerstücken, In-Game-Gegenständen, Musik und sogar digitalen Immobilien abzubilden. Auch wenn der anfängliche Hype um NFTs nachgelassen hat, birgt die zugrundeliegende Technologie weitreichende Konsequenzen für Kreative und Sammler. Künstlern bieten NFTs die Möglichkeit, ihre digitalen Werke direkt zu monetarisieren und potenziell bei jedem Weiterverkauf Tantiemen zu verdienen. Für Sammler bieten NFTs einen verifizierbaren Eigentumsnachweis im digitalen Raum und eröffnen damit neue Wege für Investitionen und digitales Wissen. Der Wert eines NFTs ergibt sich aus seiner Authentizität, Seltenheit und der Nachfrage nach dem einzigartigen digitalen Asset, das er repräsentiert. So entsteht eine neue Klasse digitaler Sammlerstücke, deren Wert erheblich steigen kann.

Dezentrale Finanzen (DeFi) sind ein weiterer revolutionärer Aspekt der Blockchain-Technologie, der die Finanzlandschaft grundlegend verändert. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – mithilfe der Blockchain-Technologie abzubilden und dabei Zwischenhändler wie Banken auszuschalten. Dadurch erhalten Privatpersonen direkten Zugang zu Finanzdienstleistungen, oft mit niedrigeren Gebühren und größerer Transparenz. Stellen Sie sich vor, Sie verdienen Zinsen auf Ihre digitalen Vermögenswerte, indem Sie diese auf einer dezentralen Plattform verleihen, oder Sie nehmen einen Kredit auf, ohne Ihre Bonität prüfen zu müssen, indem Sie einfach Sicherheiten in Form von Kryptowährung hinterlegen. DeFi-Protokolle basieren auf Smart Contracts, sich selbst ausführenden Verträgen, deren Bedingungen direkt im Code verankert sind. Diese Smart Contracts automatisieren Prozesse, reduzieren den Bedarf an Vertrauen und menschlichem Eingreifen und minimieren so das Risiko von Betrug und Fehlern. Die Innovationen im DeFi-Bereich schreiten unaufhaltsam voran. Ständig entstehen neue Protokolle, die innovative Wege zur Verwaltung und Vermehrung digitaler Vermögenswerte bieten – von automatisierten Yield-Farming-Strategien bis hin zu dezentralen Börsen (DEXs), auf denen Nutzer digitale Vermögenswerte direkt miteinander handeln können, ohne auf eine zentrale Instanz angewiesen zu sein. Die Zugänglichkeit und das Potenzial für hohe Renditen im Bereich DeFi ziehen eine neue Welle von Investoren an, die an der Zukunft des Finanzwesens teilhaben wollen.

Der Weg zum digitalen Vermögen ist nicht ohne Komplexitäten. Das Verständnis der zugrundeliegenden Technologie, der Risiken volatiler Märkte und des sich wandelnden regulatorischen Umfelds ist entscheidend. Doch das Potenzial für finanzielle Unabhängigkeit, mehr Autonomie und die Teilhabe an einer aufstrebenden digitalen Wirtschaft ist unbestreitbar. Blockchain ist nicht nur ein technologischer Fortschritt, sondern eine wirtschaftliche und soziale Revolution – ein neues Feld, auf dem digitale Vermögenswerte den Begriff des Vermögens grundlegend verändern und ihn zugänglicher, transparenter und letztlich demokratischer als je zuvor machen. Je weiter wir dieses digitale Feld erkunden, desto greifbarer werden die Möglichkeiten, in dieser neuen Ära des digitalen Vermögens ein Vermögen aufzubauen und zu sichern.

Der tiefgreifende Wandel hin zu digitalem Vermögen, angetrieben von der Blockchain-Technologie, ist mehr als nur ein vorübergehender Trend; er bedeutet eine grundlegende Umstrukturierung der Wertwahrnehmung und des Wertaustauschs. Wie bereits erwähnt, liegt der Kern dieser Transformation in der Fähigkeit der Blockchain, sichere, transparente und dezentrale Systeme für die Vermögensverwaltung zu schaffen. Dies eröffnet ein Universum an Möglichkeiten, das weit über die anfängliche Faszination für Kryptowährungen hinausgeht.

Betrachten wir das Konzept der digitalen Identität und ihre Rolle bei der Vermögensbildung. In der traditionellen Finanzwelt ist Ihre Identität untrennbar mit Ihrer physischen Präsenz und einem Netzwerk zentralisierter Datenbanken verbunden. Mit der Blockchain bewegen wir uns hin zu einer selbstbestimmten Identität, bei der Einzelpersonen mehr Kontrolle über ihre digitalen Zugangsdaten haben. Dies kann weitreichende Folgen für die finanzielle Inklusion haben. Für Milliarden von Menschen weltweit, die keine formalen Ausweispapiere besitzen oder keinen Zugang zu traditionellen Bankdienstleistungen haben, könnte eine Blockchain-basierte Identität den Zugang zu Finanzprodukten und -dienstleistungen ermöglichen und ihnen die Teilhabe an der digitalen Wirtschaft sichern. Stellen Sie sich eine digitale Geldbörse vor, die nicht nur Ihre digitalen Vermögenswerte speichert, sondern auch als Ihre verifizierbare Identität dient und auf verschiedenen Plattformen und Diensten ohne Zwischenhändler anerkannt wird. Diese sichere und mobile digitale Identität kann der Schlüssel zu Krediten, Investitionen und sogar Beschäftigungsmöglichkeiten auf dem wachsenden digitalen Markt sein.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) belegt einmal mehr das disruptive Potenzial der Blockchain im Vermögensmanagement. DAOs sind Organisationen, die nicht von einer zentralen Instanz, sondern durch Code und Konsens der Community gesteuert werden. Mitglieder, typischerweise Token-Inhaber, stimmen über Vorschläge ab, verwalten die Kasse und bestimmen gemeinsam die Ausrichtung der Organisation. Dieses Modell ermöglicht eine demokratischere und transparentere Form kollektiver Investitionen und Ressourcenverteilung. Stellen Sie sich vor, Sie bündeln Kapital mit Gleichgesinnten aus aller Welt, um in vielversprechende neue Blockchain-Projekte zu investieren, ein digitales Kunstkollektiv zu leiten oder sogar öffentliche Güter zu finanzieren – alles über ein transparentes On-Chain-Governance-System. Bei DAOs geht es nicht nur um Investitionen; es geht um den Aufbau von Gemeinschaften und die gemeinsame Gestaltung der Zukunft digitaler Projekte. Der generierte Reichtum wird gemäß vordefinierten, in Smart Contracts kodierten Regeln verteilt.

Die Auswirkungen auf Unternehmertum und Innovation sind immens. Startups können Tokenisierung nutzen, um Kapital effizienter und globaler zu beschaffen und traditionelle Risikokapitalwege zu umgehen. Dies demokratisiert den Zugang zu Finanzierung und ermöglicht es einer größeren Bandbreite innovativer Ideen, Realität zu werden. Darüber hinaus können Blockchain-basierte Plattformen Peer-to-Peer-Marktplätze für Waren und Dienstleistungen ermöglichen, Transaktionskosten senken und kleinen Unternehmen sowie einzelnen Kreativen den direkten Zugang zu einem globalen Publikum verschaffen. Die Möglichkeit, digitale Assets nahtlos auf einer Blockchain zu erstellen und zu verwalten, fördert ein dynamischeres und reaktionsfähigeres Wirtschaftssystem.

Mit zunehmender Reife des digitalen Vermögensmarktes rückt auch die Benutzerfreundlichkeit und Zugänglichkeit stärker in den Fokus. Während die ersten Erfahrungen mit der Blockchain-Technologie komplex sein konnten, erleichtern benutzerfreundliche Wallets, intuitive dezentrale Anwendungen (dApps) und vereinfachte Registrierungsprozesse den Einstieg in digitale Assets und DeFi für ein breiteres Publikum. Diese kontinuierliche Weiterentwicklung ist entscheidend für eine breite Akzeptanz und dafür, dass die Vorteile des digitalen Vermögens allen zugänglich sind, nicht nur technikaffinen Early Adopters. Ziel ist es, ein Finanzsystem zu schaffen, das so einfach zu bedienen ist wie das Versenden einer E-Mail, aber gleichzeitig die Sicherheit und Autonomie der Blockchain bietet.

Die Navigation in diesem neuen Terrain erfordert jedoch ein umsichtiges Vorgehen. Die Volatilität vieler digitaler Vermögenswerte macht ein sorgfältiges Risikomanagement und ein umfassendes Verständnis der Investition unerlässlich. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, daher ist es unerlässlich, über rechtliche und Compliance-Änderungen informiert zu bleiben. Bildung ist somit ein Grundpfeiler für den Umgang mit digitalem Vermögen. Um fundierte Entscheidungen treffen zu können, ist es wichtig, die Technologie, die verschiedenen Arten digitaler Assets sowie die verfügbaren Plattformen und Protokolle zu verstehen. Dazu gehört auch das Verständnis von Konzepten wie privaten und öffentlichen Schlüsseln, Transaktionsgebühren und der Bedeutung von Sicherheitsmaßnahmen zum Schutz der eigenen digitalen Vermögenswerte.

Die Zukunft des digitalen Vermögens ist keine Frage des Ob, sondern des Wie. Mit der Weiterentwicklung der Blockchain-Technologie und ihrer Integration in immer mehr Lebensbereiche werden sich die Wege, auf denen wir Werte schaffen, speichern und übertragen, grundlegend verändern. Dies bietet die Chance, ein inklusiveres, effizienteres und menschenfreundlicheres Finanzsystem aufzubauen. Für Einzelpersonen bedeutet dies das Potenzial für mehr finanzielle Autonomie, direkten Besitz von Vermögenswerten und die Teilhabe an einer zunehmend digitalisierten Weltwirtschaft. Unternehmen und Gesellschaften verspricht es mehr Transparenz, geringere Kosten und neue Wege für Innovation und Zusammenarbeit. Der Weg zum Vermögensaufbau von morgen ist untrennbar damit verbunden, die transformative Kraft des digitalen Vermögens durch die Blockchain zu nutzen. Es ist eine Einladung, aktiv an der Wertentwicklung mitzuwirken, anstatt nur Zuschauer zu sein.

Die Rolle der KI bei der Echtzeit-Überwachung von Smart Contracts – Ein revolutionärer Sprung nach v

Neue Dimensionen erschließen – NFTs als Mitgliedschaftspässe für exklusive Inhalte