Die KI-gestützte Parallelzahlungsexplosion – Transformation der Finanzlandschaft

Der Beginn von KI-Zahlungssystemen: Eine neue finanzielle Grenze

Das Aufkommen KI-gestützter Zahlungssysteme ist eine regelrechte Revolution. Die rasante Entwicklung des KI-Zahlungsverkehrs markiert einen grundlegenden Wandel in der Abwicklung von Finanztransaktionen und bringt ein beispielloses Maß an Effizienz, Sicherheit und Innovation mit sich. Um diese neue Ära erfolgreich zu meistern, ist es unerlässlich, die Kernelemente zu verstehen, die diesen Wandel vorantreiben.

KI-Zahlungssysteme verstehen

KI-Zahlungssysteme nutzen fortschrittliche Algorithmen, um Finanztransaktionen zu automatisieren und zu optimieren. Diese Systeme lernen aus vergangenen Transaktionen, prognostizieren zukünftige Trends und treffen Entscheidungen in Echtzeit, um die Effizienz des gesamten Zahlungsprozesses zu steigern. Im Gegensatz zu traditionellen Zahlungsmethoden, die stark auf menschliches Eingreifen angewiesen sind, automatisieren KI-Zahlungen nahezu jeden Schritt – von der Transaktionsverarbeitung bis hin zur Betrugserkennung und -prävention.

Die Rolle des maschinellen Lernens

Maschinelles Lernen (ML) spielt eine zentrale Rolle in der KI-gestützten Zahlungsrevolution. Durch die Analyse riesiger Mengen an Transaktionsdaten können ML-Algorithmen Muster und Anomalien erkennen, die Menschen möglicherweise entgehen. Diese Fähigkeit ermöglicht die Erstellung hochpräziser Vorhersagemodelle, die Transaktionsverhalten prognostizieren, Preisstrategien optimieren und sogar Dienstleistungen an individuelle Nutzerpräferenzen anpassen können.

Verbesserte Sicherheitsmaßnahmen

Sicherheit hat im Finanzsektor höchste Priorität, und KI-gestützte Zahlungssysteme bieten robuste Lösungen für traditionelle Sicherheitsherausforderungen. KI-Algorithmen erkennen ungewöhnliche Muster und Verhaltensweisen in Echtzeit und warnen vor potenziellen Betrugsversuchen, bevor diese erheblichen Schaden anrichten können. Zusätzlich bieten KI-gestützte biometrische Verifizierungsmethoden wie Gesichtserkennung und Stimmauthentifizierung eine weitere Sicherheitsebene und machen unbefugten Zugriff nahezu unmöglich.

Die Konvergenz von Blockchain und KI

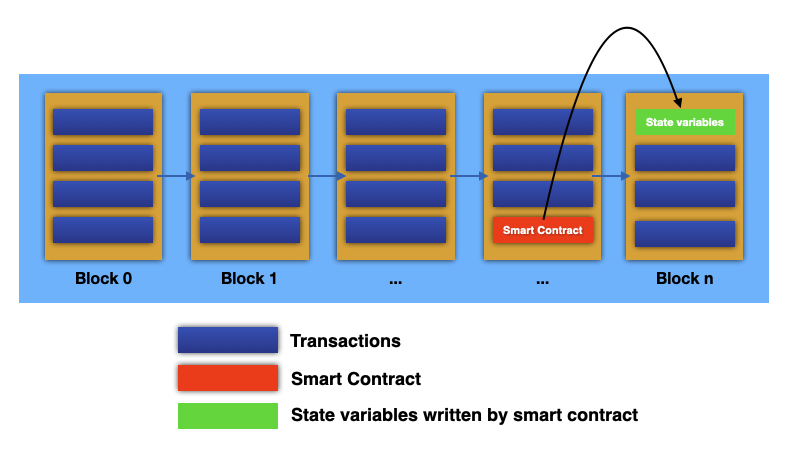

Die Integration der Blockchain-Technologie in KI-Zahlungssysteme ist ein weiterer wichtiger Aspekt der rasanten Entwicklung im KI-Zahlungsverkehr. Die Blockchain bietet ein dezentrales, transparentes und unveränderliches Register, das jede Transaktion erfasst. In Kombination mit KI ermöglicht sie Echtzeit-Datenanalyse und die automatisierte Vertragsausführung mittels Smart Contracts. Diese Synergie beschleunigt Transaktionen, senkt Kosten und macht Intermediäre überflüssig.

Finanzielle Inklusion und Zugänglichkeit

Einer der vielversprechendsten Aspekte von KI-Zahlungssystemen ist ihr Potenzial, die finanzielle Inklusion zu fördern. In vielen Teilen der Welt sind traditionelle Bankdienstleistungen für einen Großteil der Bevölkerung unzugänglich. KI-Zahlungssysteme, die häufig über mobile Anwendungen bereitgestellt werden, können diese unterversorgten Gebiete erreichen, indem sie sichere, erschwingliche und leicht zugängliche Finanzdienstleistungen anbieten. Diese Demokratisierung des Finanzwesens hat das Potenzial, Millionen von Menschen aus der Armut zu befreien und so das globale Wirtschaftswachstum anzukurbeln.

Herausforderungen und Überlegungen

Die Vorteile von KI-gestützten Zahlungssystemen sind vielfältig, doch es gibt auch Herausforderungen, die bewältigt werden müssen. Die Integration von KI in Finanzsysteme erfordert erhebliche Rechenleistung und Datenspeicherkapazität, was mitunter kostspielig sein kann. Es gelten zudem regulatorische und ethische Bedenken, die sorgfältig berücksichtigt werden müssen. Die Gewährleistung von Transparenz, Fairness und Unvoreingenommenheit bei KI-Systemen ist entscheidend für deren Akzeptanz und Effektivität.

Die Zukunft von KI-Zahlungen

Die Zukunft von KI-Zahlungssystemen sieht äußerst vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt können wir noch ausgefeiltere KI-Modelle erwarten, die tiefere Einblicke und effizientere Transaktionsprozesse ermöglichen. Innovationen wie Quantencomputing könnten die Leistungsfähigkeit von KI-Zahlungssystemen weiter steigern und die Grenzen des Machbaren in der Finanztechnologie erweitern.

Im nächsten Teil dieser Reihe werden wir uns eingehender mit den spezifischen Anwendungen und Anwendungsfällen von KI-Zahlungssystemen befassen, die Auswirkungen auf verschiedene Branchen untersuchen und die weiterreichenden gesellschaftlichen Implikationen dieser technologischen Revolution diskutieren.

Anwendungen und Auswirkungen: Orientierung im KI-Zahlungsverkehr

Die rasante Entwicklung KI-gestützter Zahlungssysteme ist nicht nur ein technologisches Wunder, sondern eine transformative Kraft, die die Finanzlandschaft in verschiedenen Sektoren grundlegend verändert. In diesem zweiten Teil beleuchten wir die konkreten Anwendungsbereiche von KI-Zahlungssystemen, ihre Auswirkungen auf unterschiedliche Branchen und die weiterreichenden gesellschaftlichen Folgen dieser bahnbrechenden Entwicklung.

Einzelhandel und E-Commerce

Im Einzelhandel und E-Commerce revolutionieren KI-gestützte Zahlungssysteme die Geschäftsprozesse und die Kundeninteraktion. KI-gestützte Zahlungslösungen ermöglichen reibungslose Transaktionen und verbessern so das Kundenerlebnis. Einzelhändler können mithilfe von KI Kaufmuster analysieren, um personalisierte Empfehlungen auszusprechen und die Bestandsverwaltung zu optimieren. Im E-Commerce beschleunigen KI-Zahlungen den Checkout-Prozess, reduzieren Kaufabbrüche und gewährleisten sichere, schnelle Transaktionen, die das Kundenvertrauen stärken.

Bank- und Finanzdienstleistungen

Banken und Finanzinstitute sind Vorreiter bei der Einführung KI-gestützter Zahlungssysteme, um ihre betriebliche Effizienz und ihren Kundenservice zu verbessern. KI-gestützte Chatbots und virtuelle Assistenten bieten rund um die Uhr Kundensupport, beantworten Anfragen und unterstützen bei Bankgeschäften. KI-Algorithmen können zudem betrügerische Aktivitäten in Echtzeit erkennen und so das Risiko finanzieller Verluste reduzieren. Darüber hinaus kann KI die Kreditvergabe, die Bonitätsprüfung und die Betrugserkennung optimieren und diese Prozesse dadurch effizienter und präziser gestalten.

Gesundheitspflege

Auch der Gesundheitssektor profitiert von KI-gestützten Zahlungssystemen. Patienten profitieren von sicheren, komfortablen und transparenten Abrechnungsprozessen. Leistungserbringer im Gesundheitswesen können durch KI die Bearbeitung von Leistungsanträgen optimieren, den Verwaltungsaufwand reduzieren und eine präzise und zeitnahe Kostenerstattung gewährleisten. KI-gestützte Zahlungssysteme ermöglichen zudem Mikrozahlungen für digitale Gesundheitsdienstleistungen und machen die Gesundheitsversorgung so zugänglicher und erschwinglicher.

Immobilie

In der Immobilienbranche optimieren KI-Zahlungssysteme Immobilientransaktionen und reduzieren den Papieraufwand. KI kann die Überprüfung der Käuferidentität, die Immobilienbewertung und die Vertragsabwicklung automatisieren. Intelligente Verträge ermöglichen die automatisierte Übertragung von Geldern und Eigentumsrechten und gewährleisten so sichere und transparente Transaktionen. Dies beschleunigt nicht nur den Kauf- und Verkaufsprozess, sondern verringert auch das Risiko von Betrug und Fehlern.

Regierung und öffentliche Dienstleistungen

Regierungen nutzen KI-gestützte Zahlungssysteme, um öffentliche Dienstleistungen zu verbessern und das Finanzmanagement zu optimieren. KI-gestützte Zahlungslösungen können die Steuererhebung, Sozialleistungen und die Bezahlung von Versorgungsrechnungen vereinfachen. Durch die Automatisierung dieser Prozesse können Regierungen Verwaltungskosten senken, die Servicequalität verbessern und präzisere sowie zeitnahe Zahlungen gewährleisten. KI kann zudem dazu beitragen, Betrug im öffentlichen Dienst aufzudecken und zu verhindern und so die effektive und transparente Verwendung von Geldern sicherzustellen.

Die weiterreichenden gesellschaftlichen Auswirkungen

Die Auswirkungen von KI-gestützten Zahlungssystemen reichen weit über einzelne Branchen hinaus und haben weitreichende gesellschaftliche Implikationen. Einer der bedeutendsten Vorteile ist das Potenzial zur finanziellen Inklusion. Indem sie unterversorgten Bevölkerungsgruppen zugängliche und erschwingliche Finanzdienstleistungen bieten, können KI-gestützte Zahlungssysteme dazu beitragen, die Kluft zwischen finanziell Eingeschlossenen und Ausgeschlossenen zu überbrücken. Dies kann zu Armutsbekämpfung, erhöhter wirtschaftlicher Mobilität und mehr sozialer Gerechtigkeit führen.

KI-gestützte Zahlungssysteme bergen das Potenzial, das Wirtschaftswachstum anzukurbeln, indem sie kleinen und mittleren Unternehmen (KMU) den Zugang zu Finanzierungen ermöglichen und ihnen die Expansion ihrer Geschäftstätigkeit erleichtern. Mit sicheren, effizienten und kostengünstigen Zahlungslösungen können KMU effektiver arbeiten, zur Schaffung von Arbeitsplätzen beitragen und die wirtschaftliche Entwicklung fördern.

Die zunehmende Verbreitung von KI-gestützten Zahlungssystemen wirft jedoch auch wichtige ethische und regulatorische Fragen auf. Um das Vertrauen der Öffentlichkeit zu erhalten, ist es entscheidend, dass diese Systeme transparent, fair und unvoreingenommen sind. Zudem bestehen Bedenken hinsichtlich des Datenschutzes und des potenziellen Missbrauchs von KI. Die regulatorischen Rahmenbedingungen müssen sich weiterentwickeln, um diesen Herausforderungen zu begegnen und eine verantwortungsvolle Entwicklung und Implementierung von KI-gestützten Zahlungssystemen zu gewährleisten.

Fazit: Die Zukunft annehmen

Die „KI-basierte Zahlungsverkehrsrevolution“ stellt einen monumentalen Wandel in der Finanzlandschaft dar, der durch die Integration künstlicher Intelligenz in Zahlungssysteme vorangetrieben wird. Diese Revolution bietet zahlreiche Vorteile, von erhöhter Sicherheit und Effizienz bis hin zu verbesserter finanzieller Inklusion und Wirtschaftswachstum. Sie birgt jedoch auch Herausforderungen, die sorgfältig bewältigt werden müssen.

Auf unserem weiteren Weg ist es unerlässlich, Innovationen zu fördern und gleichzeitig ethische und regulatorische Aspekte in den Vordergrund zu stellen. So können wir das volle Potenzial KI-gestützter Zahlungssysteme ausschöpfen und eine inklusivere, effizientere und sicherere finanzielle Zukunft für alle schaffen.

In der sich ständig wandelnden Finanzwelt ist es entscheidend, informiert und anpassungsfähig zu bleiben. Die rasante Entwicklung im Bereich KI-gestützter Zahlungssysteme steht erst am Anfang, und ihre Auswirkungen werden die Finanzlandschaft zweifellos für Jahre prägen.

Die Welt befindet sich im Umbruch, und an dessen Spitze steht die disruptive Welle der Blockchain-Technologie. Viele verbinden Blockchain mit volatilen Kryptowährungen und komplexen Algorithmen – ein Gebiet, das man vielleicht besser Technikbegeisterten und Finanzexperten überlässt. Doch unter dieser Oberfläche verbirgt sich ein tiefgreifender Wandel in unserer Art, Einkommen zu konzipieren und zu generieren – ein Paradigma, das ich „Blockchain-Einkommensdenken“ nenne. Dabei geht es nicht nur um Bitcoin-Mining oder den Handel mit Altcoins; es ist eine grundlegende Neugestaltung von Wertschöpfung, Eigentum und Verteilung, basierend auf dem unveränderlichen und transparenten Ledger der Blockchain.

Blockchain Income Thinking nutzt im Kern die einzigartigen Möglichkeiten der Distributed-Ledger-Technologie, um neue Wege zum Verdienen, Investieren und zur Teilhabe an der globalen Wirtschaft zu erschließen. Es geht über traditionelle, zentralisierte Modelle hinaus, in denen Einkommen typischerweise durch Erwerbstätigkeit, Kapitalinvestitionen in etablierte Unternehmen oder Zinsen von Finanzinstituten erzielt wird. Stattdessen verfolgt es einen dezentralen Ansatz, der Einzelpersonen und Gemeinschaften befähigt, auf innovative Weise Werte zu schaffen und zu realisieren.

Betrachten wir das Konzept der Tokenisierung. Die Blockchain ermöglicht es uns, praktisch jedes Vermögen – von Immobilien und Kunst über geistiges Eigentum bis hin zu zukünftigen Einnahmen – als digitale Token auf einer Blockchain abzubilden. Dieser Prozess demokratisiert Eigentum, ermöglicht Teilinvestitionen und schafft Liquidität für traditionell illiquide Vermögenswerte. Im Hinblick auf die Einkommensgenerierung bedeutet dies die Möglichkeit, Dividenden, Mieteinnahmen oder Lizenzgebühren direkt aus tokenisierten Vermögenswerten zu erzielen und so Zwischenhändler und deren Gebühren zu umgehen. Stellen Sie sich vor, Sie besitzen einen Anteil an einem berühmten Gemälde und erhalten einen proportionalen Anteil der Ausstellungserlöse oder halten Token, die zukünftige Lizenzgebühren eines populären Liedes repräsentieren. Dies ist das greifbare Versprechen von Blockchain-Einkommen.

Hinzu kommt das explosive Wachstum von Decentralized Finance (DeFi). DeFi-Plattformen, die auf der Blockchain basieren, bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und Yield Farming – ohne auf traditionelle Finanzinstitute angewiesen zu sein. Für diejenigen, die das Prinzip des Blockchain-basierten Einkommensmanagements verstehen, bietet DeFi ein fruchtbares Feld zur Generierung passiven Einkommens. Durch das Staking digitaler Assets in Liquiditätspools können Sie Zinsen auf Kredite an andere Nutzer verdienen oder Handelsgebühren von dezentralen Börsen erhalten. Yield Farming erfordert zwar ein tieferes Verständnis von Risikomanagement, kann aber durch die strategische Allokation von Assets auf verschiedene DeFi-Protokolle deutlich höhere Renditen erzielen. Der Schlüssel liegt darin zu erkennen, dass Ihre digitalen Bestände aktiv für Sie arbeiten und Renditen generieren können, die für den Durchschnittsbürger zuvor unvorstellbar waren.

Dieser Paradigmenwechsel betrifft auch das Wesen von Arbeit und Beitrag. Der Aufstieg von Web3, der nächsten Generation des Internets, basiert auf den Prinzipien der Dezentralisierung, des Nutzereigentums und tokenbasierter Ökonomien. In Web3-Ökosystemen können Einzelpersonen für ihre Beiträge zu einem Netzwerk mit Token belohnt werden. Dies kann durch das Erstellen von Inhalten, die Teilnahme an der Netzwerk-Governance, die Entwicklung dezentraler Anwendungen oder auch einfach durch die Nutzung einer Plattform erfolgen. Das ist das Konzept des „Spielens, um zu verdienen“ in Spielen, aber es reicht weit über die Unterhaltung hinaus. Stellen Sie sich vor, Sie verdienen Token, die Ihnen Eigentumsrechte und einen Anteil am Umsatz einer dezentralen Social-Media-Plattform gewähren, die Sie aktiv nutzen, oder Sie tragen zu einer dezentralen autonomen Organisation (DAO) bei und werden für Ihre Bemühungen, deren Zukunft mitzugestalten, belohnt. Blockchain Income Thinking ermutigt uns, unser Engagement und unsere Beiträge als potenzielle Einkommensquellen zu betrachten, anstatt sie nur als Aktivitäten ohne direkten finanziellen Lohn zu sehen.

Die zugrundeliegende Technologie, die all dies ermöglicht, ist natürlich die Blockchain selbst. Ihre inhärenten Eigenschaften der Unveränderlichkeit, Transparenz und Sicherheit verleihen diesen neuen Einkommensmodellen ihre Integrität. Transaktionen werden in einem verteilten Register aufgezeichnet, das für alle Teilnehmer sichtbar, aber von niemandem veränderbar ist. So entsteht Vertrauen in einer vertrauenslosen Umgebung. Smart Contracts, selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, automatisieren diese Prozesse und gewährleisten, dass Zahlungen und Auszahlungen exakt wie vereinbart erfolgen – ohne manuelle Eingriffe oder die Einbindung Dritter. Diese Automatisierung senkt nicht nur die Kosten, sondern eröffnet auch völlig neue Möglichkeiten für Mikrotransaktionen und programmierbare Einkommensströme.

Die Anwendung des Blockchain-basierten Einkommensmodells ist jedoch nicht ohne Herausforderungen. Es erfordert Lernbereitschaft und Anpassungsfähigkeit, um sich in einem sich rasant entwickelnden Umfeld zurechtzufinden und neue Risikoformen zu verstehen. Die Volatilität digitaler Vermögenswerte, die technische Komplexität mancher Plattformen und das sich wandelnde regulatorische Umfeld sind Faktoren, die sorgfältig berücksichtigt werden müssen. Dennoch sind die potenziellen Vorteile – mehr finanzielle Unabhängigkeit, diversifizierte Einkommensquellen und die Teilnahme an wirklich innovativen Wirtschaftsmodellen – beträchtlich. Es ist ein Aufruf, die passive Beobachtung hinter sich zu lassen und sich aktiv an der digitalen Zukunft zu beteiligen, um, gestärkt durch die dezentrale Revolution, selbst zu Architekten unserer finanziellen Zukunft zu werden. Dies ist der Beginn einer neuen Ära, und das Blockchain-basierte Einkommensmodell ist Ihr Kompass.

Der Übergang zu einem Blockchain-basierten Einkommensmodell ähnelt den Anfängen des Internets. Anfangs als Nischentechnologie betrachtet, hat sie Kommunikation, Handel und Informationszugang grundlegend verändert. Blockchain und die damit verbundenen Einkommensmodelle stehen kurz davor, Ähnliches für Finanzen und Wertschöpfung zu leisten. Es geht darum zu erkennen, dass die digitale Welt nicht nur ein Raum für Konsum ist, sondern ein leistungsstarker Motor für Produktion und Gewinn, der jedem zugänglich ist, der bereit ist, sie zu verstehen und sich daran zu beteiligen. Der Weg dorthin erfordert Wissen, ein gewisses Maß an kalkuliertem Risiko und Offenheit, doch das Ziel ist eine gerechtere, dynamischere und potenziell lukrativere finanzielle Zukunft.

In unserer weiteren Betrachtung des Blockchain-basierten Einkommensmodells wollen wir uns eingehender mit den praktischen Mechanismen und den vielversprechenden Zukunftsperspektiven dieses Paradigmenwechsels auseinandersetzen. Die von uns besprochenen Grundlagen – Tokenisierung, DeFi und Web3-Ökonomien – sind keine abstrakten Konzepte, sondern aktive Ökosysteme, in denen bereits heute Einkommen generiert wird. Das Verständnis dafür, wie man mit diesen Systemen interagiert, ist der Schlüssel zur Erschließung ihres Potenzials.

Einer der einfachsten Einstiege in die Welt der Blockchain-basierten Einkommensmodelle bietet Staking und Yield Farming im DeFi-Bereich. Beim Staking hinterlegt man eine bestimmte Menge einer Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und erhält dafür oft Belohnungen. Proof-of-Stake (PoS)-Blockchains beispielsweise sind auf Staker angewiesen, die Transaktionen validieren und das Netzwerk sichern. Im Gegenzug erhalten Staker neu geschaffene Coins oder Transaktionsgebühren und erzielen so ein passives Einkommen für ihren Beitrag zur Netzwerkstabilität. Dies ist vergleichbar mit Zinsen auf einem Sparkonto, allerdings können die Zinssätze oft deutlich höher ausfallen, allerdings sind damit auch entsprechende Risiken verbunden.

Yield Farming geht noch einen Schritt weiter. Dabei werden digitale Assets aktiv zwischen verschiedenen DeFi-Protokollen transferiert, um die Rendite zu maximieren, oft durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs). Wenn Sie ein Kryptowährungspaar in einen Liquiditätspool einer DEX einzahlen, ermöglichen Sie anderen Nutzern den Handel mit diesen Assets. Im Gegenzug erhalten Sie einen Anteil der vom Pool generierten Handelsgebühren und häufig zusätzliche Belohnungen in Form von Governance-Token. Diese Governance-Token können ihren Inhabern Stimmrechte bei der Weiterentwicklung des Protokolls einräumen und so den potenziellen Wert und die Beteiligung weiter steigern. Yield Farming birgt jedoch auch Risiken, darunter impermanente Verluste (der Wert Ihrer eingezahlten Assets kann im Vergleich zum einfachen Halten sinken), Schwachstellen in Smart Contracts und die inhärente Volatilität der zugrunde liegenden Kryptowährungen. Erfolg im Yield Farming hängt oft von sorgfältiger Recherche, dem Verständnis komplexer Strategien und einem soliden Risikomanagement ab.

Jenseits von DeFi eröffnet das Konzept der Non-Fungible Tokens (NFTs) einen weiteren vielversprechenden Ansatz für Blockchain-basierte Einkommensgenerierung. Obwohl NFTs oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, sind sie im Grunde einzigartige digitale Assets, die das Eigentum an praktisch allem repräsentieren können. Im Kontext der Einkommensgenerierung können Kreative NFTs ihrer digitalen Werke, wie Kunst, Musik oder Texte, erstellen und diese direkt an ein Publikum verkaufen, wodurch Zwischenhändler umgangen werden. Noch wirkungsvoller ist es, dass in NFTs eingebettete Smart Contracts so programmiert werden können, dass sie dem ursprünglichen Urheber jedes Mal eine Lizenzgebühr zahlen, wenn das NFT auf einem Sekundärmarkt weiterverkauft wird. Dies schafft einen kontinuierlichen Einkommensstrom für Künstler und Kreative – ein deutlicher Kontrast zum traditionellen Modell, bei dem Lizenzgebühren oft begrenzt oder schwer nachzuverfolgen sind. Darüber hinaus können NFTs das Eigentum an In-Game-Assets, virtuellen Immobilien oder sogar einzigartigen Erlebnissen repräsentieren und eröffnen so Möglichkeiten, diese digitalen Güter zu vermieten oder damit Einnahmen zu erzielen.

Die der Blockchain innewohnende Dezentralisierung fördert auch neue Modelle gemeinschaftlicher Einkommensgenerierung. Dezentrale autonome Organisationen (DAOs) sind Organisationen, die durch Code verwaltet und von ihren Mitgliedern regiert werden, welche typischerweise Governance-Token halten. Diese DAOs können Ressourcen bündeln, Projekte finanzieren und gemeinsam Entscheidungen treffen. Einzelpersonen können durch die Einbringung ihrer Fähigkeiten und Zeit in DAOs ein Einkommen erzielen, sei es durch Entwicklung, Marketing, Content-Erstellung oder Community-Management. Die Vergütung erfolgt häufig in Form des nativen Tokens der DAO, dessen Wert steigen kann oder der einen Anteil am Umsatz der Organisation darstellt. Dieses Modell demokratisiert die Organisationsstruktur und ermöglicht es Einzelpersonen, direkt am wirtschaftlichen Erfolg von Projekten teilzuhaben, an die sie glauben.

Mit Blick auf die Zukunft dürfte sich das Denken über Blockchain-Einkommen deutlich weiterentwickeln. Wir können mit einer weiteren Reifung tokenisierter Ökonomien rechnen, in denen noch vielfältigere Vermögenswerte für Bruchteilseigentum und Einkommensgenerierung zugänglich werden. Stellen Sie sich tokenisierte CO₂-Zertifikate vor, die Erträge generieren, wenn Unternehmen in Nachhaltigkeit investieren, oder tokenisiertes geistiges Eigentum, das nutzungsabhängig Dividenden ausschüttet. Die Integration der Blockchain mit neuen Technologien wie Künstlicher Intelligenz (KI) könnte zu KI-Agenten führen, die digitale Vermögenswerte autonom verwalten und im Namen ihrer Eigentümer Erträge generieren.

Das Konzept des bedingungslosen Grundeinkommens (BGE) könnte durch die Blockchain-Technologie grundlegend verändert werden. Transparente und effiziente Verteilungsmechanismen könnten die Umsetzung von BGE-Programmen erleichtern und sicherstellen, dass die Gelder die Empfänger direkt und ohne Verluste erreichen. Darüber hinaus könnten immer mehr Menschen, die an tokenbasierten Ökonomien teilnehmen, feststellen, dass ihre verdienten Token faktisch ein Grundeinkommen darstellen und ihnen ein soziales Sicherheitsnetz sowie eine Grundlage für weitere wirtschaftliche Teilhabe bieten.

Es ist jedoch entscheidend, Blockchain-Investitionen mit einer ausgewogenen Perspektive zu betrachten. Die Chancen sind zwar enorm, aber auch die Risiken. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und potenzielle Änderungen könnten den Wert und die Nutzbarkeit digitaler Assets beeinträchtigen. Technologische Risiken wie Fehler in Smart Contracts oder Netzwerkausfälle können zu erheblichen Verlusten führen. Marktvolatilität bleibt ein wichtiger Faktor, und Anleger müssen auf mögliche Abschwünge vorbereitet sein. Weiterbildung und sorgfältige Prüfung sind unerlässlich. Das Verständnis der zugrunde liegenden Technologie, der spezifischen Protokolle, mit denen Sie interagieren, und der damit verbundenen Risiken ist nicht nur empfehlenswert, sondern unerlässlich.

Zusammenfassend lässt sich sagen, dass Blockchain Income Thinking eine grundlegende Neuausrichtung unserer finanziellen Weltsicht darstellt. Es lädt dazu ein, vom passiven Konsumenten von Finanzdienstleistungen zum aktiven Teilnehmer und Gestalter einer dezentralen digitalen Wirtschaft zu werden. Durch das Verständnis und die Auseinandersetzung mit Tokenisierung, DeFi, Web3-Ökonomien und neuen Blockchain-Anwendungen können Einzelpersonen neue und vielfältige Einkommensquellen erschließen. Dies erfordert Lernbereitschaft, Anpassungsfähigkeit und eine realistische Risikobewertung. Doch für diejenigen, die sich darauf einlassen, bietet Blockchain Income Thinking einen Weg zu mehr finanzieller Autonomie, Innovation und Teilhabe an der zukünftigen Vermögensbildung. Die digitale Welt steht offen, und die Möglichkeiten sind so grenzenlos wie unsere Vorstellungskraft.

DAO Community DeFi-Einnahmen – Finanzielle Freiheit in der dezentralen Zukunft

Revolutionierung der Finanzmärkte_ RWA NYSE Blockchain Exchange Prep