Blockchain-Geldflüsse Die digitalen Adern des Finanzwesens entschlüsseln

Das Konzept des Geldes basierte in seiner ursprünglichsten Form schon immer auf Fluss. Von antiken Tauschsystemen bis hin zu den komplexen globalen Finanznetzwerken von heute war der Werttransfer das Lebenselixier der Zivilisation. Doch was wäre, wenn ich Ihnen sagte, dass sich das Wesen dieses Flusses grundlegend wandelt – gesteuert von einer ebenso revolutionären wie komplexen Technologie? Ich spreche von der Blockchain und ihrer Fähigkeit, den Geldfluss neu zu definieren – ein Phänomen, das wir treffend als „Blockchain-Geldfluss“ bezeichnen können.

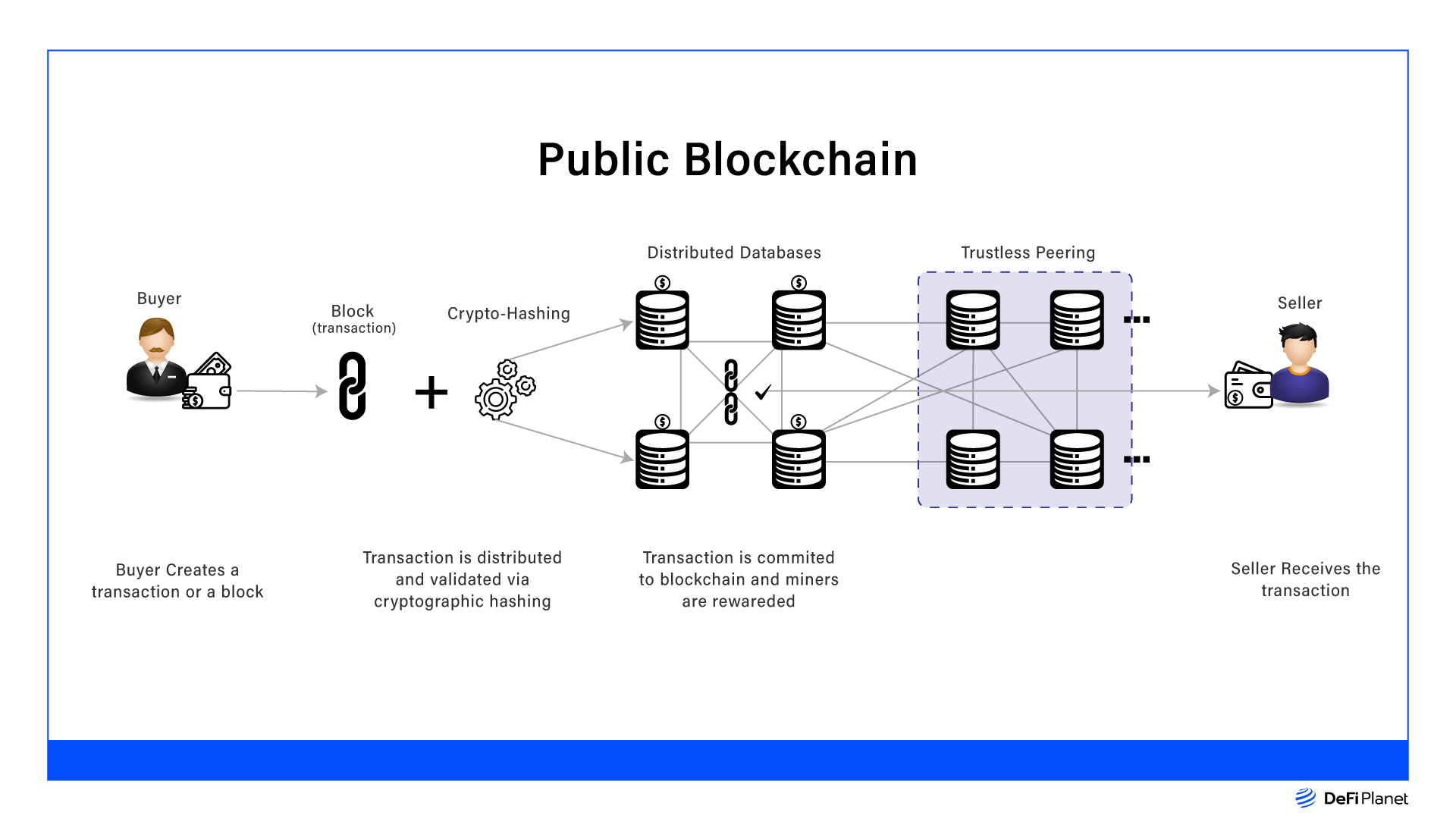

Stellen Sie sich eine Welt vor, in der jede einzelne Transaktion, jeder Werttransfer in einem gemeinsamen, unveränderlichen Register erfasst wird. Das ist kein abwegiges Science-Fiction-Szenario, sondern Realität, die die Blockchain-Technologie Wirklichkeit werden ließ. Anders als in traditionellen Finanzsystemen, in denen Geld durch ein Labyrinth von Zwischenhändlern – Banken, Zahlungsdienstleistern und Clearingstellen – fließt, ermöglicht die Blockchain direkte Peer-to-Peer-Transaktionen. Diese Eliminierung von Zwischenhändlern ist der Grundpfeiler des Blockchain-Geldflusses. Sie eliminiert die Mittelsmänner und reduziert dadurch häufig Gebühren und beschleunigt Abwicklungszeiten.

Betrachten wir den Weg eines Dollarscheins heute. Er beginnt bei einer Bank, durchläuft verschiedene Konten, wird von Kreditkartennetzwerken verarbeitet, und jeder Schritt erfordert ein gewisses Maß an Vertrauen in eine Institution. Mit der Blockchain ist dieses Vertrauen dezentralisiert. Das Hauptbuch selbst, das auf Tausenden von Computern repliziert wird, fungiert als vertrauenswürdige Instanz. Jede Transaktion wird an dieses Netzwerk übertragen, durch einen Konsensmechanismus (wie Proof-of-Work oder Proof-of-Stake) verifiziert und anschließend als neuer „Block“ der stetig wachsenden „Kette“ hinzugefügt. Dadurch wird die gesamte Historie des Geldflusses auf dieser Blockchain transparent und praktisch manipulationssicher.

Die Auswirkungen dieser Transparenz sind enorm. Privatpersonen erhalten dadurch ein besseres Verständnis ihrer eigenen Finanzaktivitäten. Unternehmen eröffnen sich neue Geschäftsmodelle. Aufsichtsbehörden steht ein leistungsstarkes Instrument zur Verfügung, das allerdings einen neuen Ansatz für die traditionelle Wirtschaftsprüfung erfordert. Die Blockchain fungiert im Wesentlichen als digitaler Notar und zeichnet jede Bewegung eines digitalen Vermögenswerts lückenlos auf.

Doch Blockchain-basierte Geldflüsse beschränken sich nicht nur auf einfache Überweisungen. Es geht auch um Programmierbarkeit. Hier kommen Smart Contracts ins Spiel – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Es handelt sich dabei nicht nur um juristische Dokumente, sondern um dynamische Vereinbarungen, die den Geldfluss anhand vordefinierter Bedingungen automatisieren können. Stellen Sie sich vor, ein Freelancer wird automatisch bezahlt, sobald ein Projekt vom Kunden als abgeschlossen markiert wird. Oder eine Lieferkette, in der Zahlungen sequenziell freigegeben werden, während Waren von einer Stufe zur nächsten gelangen, verifiziert durch Sensoren und IoT-Geräte. Dieser Grad an automatisiertem und bedingtem Geldfluss, ermöglicht durch Smart Contracts auf einer Blockchain, hat das Potenzial, Abläufe zu optimieren, Streitigkeiten zu reduzieren und branchenübergreifend neue Effizienzgewinne zu erzielen.

Der Aufstieg von Kryptowährungen wie Bitcoin und Ethereum ist die sichtbarste Manifestation des Geldflusses über die Blockchain. Bitcoin, der Pionier, demonstrierte die Möglichkeit einer dezentralen digitalen Währung, die weltweit ohne Zentralbank transferiert werden kann. Ethereum baute darauf auf und führte das Konzept der Smart Contracts ein, wodurch die Blockchain von einem einfachen Hauptbuch in eine programmierbare Plattform für eine Vielzahl von Anwendungen, oft als dezentrale Anwendungen (dApps) bezeichnet, umgewandelt wurde.

Diese Entwicklung hat die dezentrale Finanzwirtschaft (DeFi) hervorgebracht. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf Blockchain-Netzwerken abzubilden, ohne dass traditionelle Finanzinstitute benötigt werden. Der Geldfluss in DeFi ist direkt; die Nutzer interagieren mit Smart Contracts, die diese Finanzaktivitäten steuern. Dies bietet Einzelpersonen nicht nur mehr Kontrolle über ihr Vermögen, sondern eröffnet auch Zugang zu Finanzdienstleistungen für diejenigen, die vom traditionellen System nicht ausreichend versorgt werden. Der Kapitalfluss in DeFi ist oft schneller, günstiger und zugänglicher als in zentralisierten Systemen.

Darüber hinaus weitet die Blockchain-Technologie ihren Anwendungsbereich über Währungen hinaus aus. Nicht-fungible Token (NFTs) repräsentieren einzigartige digitale Vermögenswerte – von Kunst und Musik über Sammlerstücke bis hin zu virtuellen Immobilien. Der Kauf und Verkauf von NFTs wird in der Blockchain erfasst und schafft so eine nachvollziehbare und transparente Historie von Eigentum und Geldfluss. Dies hat völlig neue Märkte und Wirtschaftsmodelle hervorgebracht und die Vielseitigkeit der Blockchain-Technologie bei der Verfolgung und Erleichterung des Transfers verschiedenster digitaler Werte unter Beweis gestellt.

Das Verständnis der Geldflüsse in der Blockchain gleicht der Untersuchung des komplexen Netzwerks von Venen und Arterien, das einen lebenden Organismus versorgt. Jede Transaktion ist ein Pulsschlag, jeder Smart Contract ein komplexer biologischer Prozess und die Blockchain selbst das gesamte Kreislaufsystem. Es ist ein System, das auf Vertrauen, Transparenz und Effizienz basiert und das Potenzial hat, unsere Finanzlandschaft grundlegend zu verändern – und zwar auf eine Weise, die wir erst allmählich begreifen. Die Demokratisierung des Finanzwesens, die Stärkung der Eigenverantwortung des Einzelnen und die Schaffung neuer Wirtschaftsparadigmen sind allesamt Möglichkeiten, die in diesem sich rasant entwickelnden digitalen Kreislaufsystem angelegt sind.

Teil 1 hat die Grundlagen gelegt und die wichtigsten Konzepte des Blockchain-Geldflusses vorgestellt. Wir haben Themen wie Disintermediation, Transparenz, die Leistungsfähigkeit von Smart Contracts und die bahnbrechende Entwicklung von Kryptowährungen, DeFi und NFTs angesprochen. Doch die Geschichte ist damit noch nicht zu Ende. Die fortlaufende Entwicklung dieses digitalen Finanzökosystems eröffnet weitere faszinierende Perspektiven – von praktischen Herausforderungen und Sicherheitsaspekten bis hin zu Zukunftspotenzial und gesellschaftlichen Auswirkungen.

In unserer eingehenden Betrachtung des „Blockchain-Geldflusses“ widmen wir uns nun den komplexeren Aspekten und den weitreichenderen Auswirkungen dieser revolutionären Technologie. Während Teil 1 die grundlegenden Prinzipien und ersten Anwendungen beleuchtete, untersucht Teil 2 die laufenden Entwicklungen, die damit verbundenen Komplexitäten und die zukünftige Entwicklung des Werttransfers im digitalen Zeitalter.

Einer der überzeugendsten Aspekte von Blockchain-basierten Geldflüssen ist ihre inhärente Sicherheit. Die dezentrale Struktur des Transaktionsbuchs in Verbindung mit kryptografischen Prinzipien macht es Angreifern extrem schwer, Transaktionsdatensätze zu manipulieren. Sobald ein Block der Blockchain hinzugefügt und vom Netzwerk bestätigt wurde, wäre für seine Veränderung ein immenser Rechenaufwand nötig – oft als „51%-Angriff“ bezeichnet –, der auf großen, etablierten Blockchains praktisch unmöglich ist. Diese kryptografische Sicherheit bildet die Grundlage für das Vertrauen, das Privatpersonen und Unternehmen zunehmend in Blockchain-basierte Systeme setzen. Der Geldfluss ist nicht nur transparent, sondern auch robust vor unbefugten Änderungen geschützt.

Sicherheit beschränkt sich jedoch nicht allein auf die Verhinderung von Hacks des Ledgers selbst. Sie umfasst auch die Sicherheit der Wallets, die digitale Vermögenswerte verwahren, sowie der Protokolle, die Smart Contracts regeln. Das aufstrebende Feld der Cybersicherheit im Blockchain-Bereich ist von entscheidender Bedeutung. Nutzer müssen gute digitale Hygiene praktizieren, ihre privaten Schlüssel schützen und wachsam gegenüber Phishing-Angriffen sein. Entwickler wiederum arbeiten kontinuierlich daran, den Code von Smart Contracts auf Schwachstellen zu überprüfen, die ausgenutzt werden könnten, um Gelder abzuzweigen oder den Geldfluss zu stören. Die Entwicklung des Blockchain-Geldflusses ist untrennbar mit der parallelen Entwicklung seiner Sicherheitsmaßnahmen verbunden.

Die Geschwindigkeit und die Kosten von Transaktionen in Blockchain-Netzwerken können stark variieren. Frühe Blockchains wie Bitcoin, die auf Proof-of-Work basieren, können mitunter Netzwerküberlastungen erfahren, was insbesondere bei hoher Nachfrage zu längeren Transaktionszeiten und höheren Gebühren führt. Dies hat Innovationen bei Layer-2-Skalierungslösungen und die Entwicklung neuer Konsensmechanismen vorangetrieben. Beispielsweise bietet Proof-of-Stake, das von vielen neueren Blockchains verwendet wird, in der Regel schnellere Transaktionsgeschwindigkeiten und einen geringeren Energieverbrauch, wodurch der Geldfluss effizienter und umweltfreundlicher wird. Das kontinuierliche Streben nach Skalierbarkeit ist ein entscheidender Faktor für die breite Akzeptanz von Blockchain-Zahlungen im Alltag.

Die globale Natur des Geldflusses über Blockchain ist ein weiterer transformativer Faktor. Im Gegensatz zu herkömmlichen grenzüberschreitenden Zahlungen, die langsam und teuer sein können, ist der weltweite Versand von Kryptowährungen oder anderen digitalen Vermögenswerten über eine Blockchain nahezu in Echtzeit und deutlich günstiger. Dies hat weitreichende Folgen für Geldüberweisungen, den internationalen Handel und die globale finanzielle Inklusion. Menschen in Entwicklungsländern, denen der Zugang zu traditionellen Bankdienstleistungen fehlt, können durch einen einfachen Internetanschluss und eine digitale Geldbörse an der Weltwirtschaft teilnehmen. Der Geldfluss ist nicht länger durch geografische Grenzen oder die Beschränkungen herkömmlicher Finanzinfrastrukturen eingeschränkt.

Das Konzept der Stablecoins ist auch für die praktische Umsetzung von Blockchain-basierten Geldflüssen von zentraler Bedeutung. Während die Kurse vieler Kryptowährungen stark schwanken können, sind Stablecoins so konzipiert, dass sie einen stabilen Wert beibehalten, der häufig an eine Fiatwährung wie den US-Dollar gekoppelt ist. Diese Stabilität macht sie ideal für alltägliche Transaktionen sowie für den Einsatz in DeFi-Anwendungen, wo ein vorhersehbarer Wert für Kreditvergabe, -aufnahme und Handel unerlässlich ist. Der durch Stablecoins ermöglichte Geldfluss schließt die Lücke zwischen der traditionellen Fiat-Wirtschaft und dem wachsenden Ökosystem digitaler Vermögenswerte.

Die regulatorischen Rahmenbedingungen für Blockchain-Geldflüsse entwickeln sich noch weiter und bergen sowohl Herausforderungen als auch Chancen. Weltweit ringen Regierungen mit der Frage, wie dezentrale Systeme reguliert werden sollen, um Verbraucherschutz und Finanzstabilität mit dem Innovationsdrang in Einklang zu bringen. Klarere regulatorische Rahmenbedingungen dürften die institutionelle Nutzung und die breite Akzeptanz von Blockchain-basierten Finanzdienstleistungen fördern und die Position des Blockchain-Geldflusses als legitimen und unverzichtbaren Bestandteil des globalen Finanzsystems weiter festigen.

Mit Blick auf die Zukunft sind die potenziellen Anwendungsbereiche von Blockchain-basierten Geldflüssen enorm und wachsen stetig. Neben Kryptowährungen und DeFi sehen wir ihre Integration in das Lieferkettenmanagement für mehr Transparenz und Herkunftsnachvollziehbarkeit, digitale Identitätslösungen für sicheres und privates Datenmanagement sowie tokenisierte reale Vermögenswerte. Dies ermöglicht Bruchteilseigentum und liquidere Märkte für traditionell illiquide Vermögenswerte wie Immobilien und Kunstwerke. Der Wertfluss wird zunehmend demokratisiert und zugänglicher.

Die Zukunft des Blockchain-basierten Geldflusses ist kein monolithisches Gebilde, sondern ein dynamisches und vernetztes Ökosystem. Es ist ein komplexes Geflecht aus Innovation, Sicherheit, Skalierbarkeit und Regulierung. Mit zunehmender Reife der Technologie ist eine nahtlose Integration in bestehende Finanzsysteme zu erwarten, die zu Hybridmodellen führt, welche die Stärken traditioneller und dezentraler Ansätze vereinen. Letztendlich wird das Finanzsystem offener, effizienter und für alle zugänglicher sein.

Zusammenfassend lässt sich sagen, dass der Geldfluss über die Blockchain einen Paradigmenwechsel in unserem Verständnis von Wert und unserem Umgang damit darstellt. Er ist ein Beweis menschlichen Erfindergeistes, ein digitales Kreislaufsystem, das das Potenzial hat, Volkswirtschaften zu beleben, Einzelpersonen zu stärken und den Weg für eine gerechtere und vernetztere finanzielle Zukunft zu ebnen. Die Entwicklung von der noch jungen Kryptowährung hin zu einem komplexen, vielschichtigen Finanzökosystem ist in vollem Gange, und die Auswirkungen auf den Welthandel und den individuellen Wohlstand sind tiefgreifend. Die digitalen Adern des Finanzwesens sind da und bergen ein beispielloses Potenzial.

Das digitale Zeitalter hat eine Ära beispielloser Veränderungen eingeläutet, und an vorderster Front steht eine Technologie, die unser Verständnis von Vermögen grundlegend verändern könnte: die Blockchain. Stellen Sie sich eine Welt vor, in der Ihr Vermögen nicht an geografische Grenzen oder die trägen Prozesse traditioneller Finanzinstitute gebunden ist, sondern flexibel, transparent und per Knopfdruck zugänglich ist. Dies ist das Versprechen von „Digitalem Vermögen via Blockchain“, einem Konzept, das sich rasant von einer technologischen Nischenneuheit zu einem leistungsstarken Motor für finanzielle Unabhängigkeit entwickelt.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Man kann sie sich wie eine gemeinsam genutzte, ständig aktualisierte Tabelle vorstellen, die von keiner einzelnen Instanz kontrolliert wird. Diese Dezentralisierung ist der Schlüssel zu ihrem revolutionären Potenzial. Anders als in traditionellen Finanzsystemen, in denen Intermediäre wie Banken immense Macht und Kontrolle ausüben, ermöglicht die Blockchain-Technologie Peer-to-Peer-Transaktionen, wodurch Zwischenhändler ausgeschaltet und Gebühren reduziert werden. Diese inhärente Transparenz und Sicherheit schaffen Vertrauen in einem bisher ungekannten Ausmaß.

Die sichtbarste Manifestation des Blockchain-Reichtums ist natürlich Kryptowährung. Bitcoin, Ethereum und Tausende anderer digitaler Währungen und Token haben die Öffentlichkeit fasziniert – nicht nur als Spekulationsobjekte, sondern als greifbare Beispiele einer neuen Wertform. Es handelt sich dabei nicht nur um abstrakte Zahlen auf einem Bildschirm; sie repräsentieren eine digitale Darstellung von Eigentum, einen Anspruch in einem Netzwerk oder einen Nutzen innerhalb eines bestimmten Ökosystems. Die Knappheit mancher Kryptowährungen, wie beispielsweise Bitcoin, erinnert oft an Edelmetalle und führte zu der gängigen Bezeichnung „digitales Gold“. So wie Gold historisch als Wertspeicher diente, positioniert Bitcoins begrenztes Angebot und dezentrale Struktur ihn als potenziellen Schutz gegen Inflation und wirtschaftliche Instabilität.

Digitales Vermögen, das über die Blockchain generiert wird, geht jedoch weit über Kryptowährungen hinaus. Die wahre Stärke der zugrundeliegenden Technologie liegt in ihrer Fähigkeit, praktisch alles Wertvolle zu tokenisieren. Stellen Sie sich vor, Sie besäßen einen Bruchteil einer Immobilie, eines Kunstwerks oder sogar geistigen Eigentums – alles repräsentiert durch digitale Token auf einer Blockchain. Dieser Prozess, die sogenannte Tokenisierung, demokratisiert den Zugang zu Vermögenswerten, die einst den Reichen vorbehalten waren. Man benötigt nicht länger Millionen, um in ein Luxusapartment oder ein seltenes Meisterwerk zu investieren; die Tokenisierung ermöglicht die Aufteilung des Eigentums in kleine, überschaubare Einheiten und macht Investitionen so einem breiteren Publikum zugänglich. Dies eröffnet völlig neue Investitionsmöglichkeiten und sorgt für mehr Liquidität in Märkten, die traditionell illiquide waren.

Die Auswirkungen auf die Vermögensbildung sind tiefgreifend. Für Einzelpersonen bedeutet dies das Potenzial für mehr finanzielle Kontrolle und Unabhängigkeit. Anstatt sich ausschließlich auf traditionelle Bank- und Anlagedienstleistungen zu verlassen, können sie direkt an globalen Märkten teilnehmen, in diverse Vermögenswerte investieren und sogar passives Einkommen durch verschiedene Blockchain-basierte Mechanismen wie Staking und Yield Farming erzielen. Beim Staking beispielsweise hält man eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und erhält dafür Belohnungen. Yield Farming ist zwar komplexer, ermöglicht es Nutzern aber, ihre Krypto-Assets an dezentrale Finanzprotokolle (DeFi) zu verleihen und dafür Zinsen zu erhalten.

Über die Stärkung des Einzelnen hinaus fördert die Blockchain-Technologie neue Wirtschaftsmodelle. Dezentrale autonome Organisationen (DAOs) entstehen, in denen Entscheidungen gemeinschaftlich von Token-Inhabern und nicht von einer zentralen Instanz getroffen werden. Dies führt zu einem neuen Paradigma der Unternehmensführung und des gemeinschaftlichen Eigentums, bei dem die Teilnehmer direkt am Erfolg des Unternehmens beteiligt sind. Stellen Sie sich vor, Sie investieren in ein Startup nicht nur wegen der finanziellen Rendite, sondern auch, um dessen Ausrichtung und Wachstum mitbestimmen zu können. Dieses Gefühl der Mitbestimmung und aktiven Beteiligung kann eine engagiertere und loyalere Community fördern und so Innovation und Wertschöpfung vorantreiben.

Die Infrastruktur für diese digitale Vermögensrevolution reift rasant. Benutzerfreundliche Wallets, Börsen und dezentrale Anwendungen (dApps) erleichtern die Interaktion mit dem Blockchain-Ökosystem so sehr wie nie zuvor. Während die Blockchain-Technologie anfangs als komplex und nur für technisch versierte Personen geeignet galt, hat die Branche bedeutende Fortschritte bei der Verbesserung der Benutzerfreundlichkeit erzielt. Wallets zur Speicherung und Verwaltung digitaler Vermögenswerte werden immer intuitiver, und Börsen bieten nahtlose Plattformen für den Kauf und Verkauf von Kryptowährungen und anderen digitalen Assets.

Darüber hinaus ist das Konzept von Web3, der nächsten Generation des Internets basierend auf Blockchain-Technologie, zentral für diese Entwicklung des digitalen Vermögens. Web3 zielt darauf ab, ein dezentraleres und nutzerzentriertes Internet zu schaffen, in dem Einzelpersonen mehr Kontrolle über ihre Daten und ihre Online-Präsenz haben. In dieser Vision spielen digitale Assets eine entscheidende Rolle: Sie ermöglichen es Nutzern, ihre digitalen Kreationen zu besitzen und zu monetarisieren, an Online-Ökonomien teilzunehmen und sogar Online-Communities zu verwalten. Dieser Wandel von einem plattformdominierten zu einem nutzerzentrierten Internet verspricht, neue Wertformen zu erschließen und Einzelpersonen auf eine Weise zu stärken, die wir erst allmählich begreifen. Der Weg zum digitalen Vermögen über Blockchain beschränkt sich nicht auf Finanztransaktionen; er bedeutet einen grundlegenden Wandel in der Art und Weise, wie wir im 21. Jahrhundert Werte wahrnehmen, schaffen und verwalten.

In unserer fortlaufenden Auseinandersetzung mit dem Thema „Digitaler Wohlstand durch Blockchain“ beleuchten wir die praktischen Anwendungen, die wachsenden Ökosysteme und die zukünftigen Entwicklungsrichtungen dieser transformativen Technologie genauer. Die anfängliche Faszination und Spekulation um Kryptowährungen hat sich zu einem differenzierteren Verständnis des Potenzials der Blockchain entwickelt, das globale Finanzwesen zu restrukturieren und neue Wege zu Wohlstand zu eröffnen.

Einer der einflussreichsten Bereiche ist die dezentrale Finanzwirtschaft (DeFi). Dieser aufstrebende Sektor hat sich zum Ziel gesetzt, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – ohne Zwischenhändler anzubieten. DeFi-Plattformen, die auf Blockchains wie Ethereum basieren, ermöglichen es Nutzern, direkt mit Smart Contracts zu interagieren. Diese Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Das bedeutet, dass man Kredite durch die Hinterlegung von Krypto-Assets aufnehmen, Zinsen auf Einlagen verdienen oder Assets mit beispielloser Geschwindigkeit und Effizienz handeln kann – alles ohne den Umweg über eine Bank oder einen Broker. Die im DeFi-Bereich gebotenen Renditen sind zwar mitunter volatil, haben aber viele Anleger angezogen, die höhere Renditen als bei traditionellen Sparkonten anstreben.

Das Konzept der Non-Fungible Tokens (NFTs) hat sich rasant entwickelt und stellt einen einzigartigen und bedeutenden Aspekt digitalen Vermögens dar. Anders als bei Kryptowährungen, wo ein Bitcoin mit einem anderen austauschbar ist, ist jedes NFT einzigartig und kann nicht repliziert werden. Dadurch eignen sie sich ideal zur Darstellung des Eigentums an digitalen oder physischen Vermögenswerten wie digitaler Kunst, Sammlerstücken, Musik oder sogar In-Game-Gegenständen. Der Besitz eines NFTs bedeutet den Besitz eines verifizierbaren Echtheits- und Eigentumszertifikats, das in der Blockchain gespeichert ist. Dies hat völlig neue Märkte für digitale Kreative geschaffen, die ihre Werke direkt monetarisieren und Communities um ihre Kunst aufbauen können. Für Sammler bietet es eine neue Möglichkeit, in digitale Vermögenswerte zu investieren und diese zu präsentieren, wodurch die Grenzen zwischen der physischen und der virtuellen Welt verschwimmen. Stellen Sie sich vor, Sie besitzen ein einzigartiges digitales Kunstwerk, das Sie in einer virtuellen Galerie ausstellen können, oder eine sammelbare digitale Sammelkarte mit nachweisbarer Seltenheit.

Die Auswirkungen der Tokenisierung sind, wie bereits kurz erwähnt, enorm und noch weitgehend ungenutzt. Neben Immobilien und Kunst bietet die Tokenisierung von geistigen Eigentumsrechten, Patenten oder sogar zukünftigen Einnahmequellen vielfältige Möglichkeiten. Dadurch könnten Unternehmen und Privatpersonen auf neuartige Weise Kapital erschließen. Beispielsweise könnte ein Musiker einen Teil seiner zukünftigen Tantiemen tokenisieren und seinen Fans so ermöglichen, in seine Karriere zu investieren und an seinem Erfolg teilzuhaben. Dies schafft eine direktere und partnerschaftlichere Beziehung zwischen Künstlern und Publikum und fördert ein Gefühl von Mitbestimmung und gemeinsamer Investition. Startups können über Token-Verkäufe (Initial Coin Offerings oder Security Token Offerings) Kapital beschaffen und Investoren so eine globalere und zugänglichere Beteiligung am zukünftigen Wachstum des Unternehmens ermöglichen als traditionelles Risikokapital.

Darüber hinaus ist die Entwicklung von Web3 untrennbar mit dem Wachstum digitalen Vermögens verbunden. Mit der zunehmenden Dezentralisierung des Internets gewinnt der Besitz digitaler Güter immer mehr an Bedeutung. Digitale Identitäten, basierend auf der Blockchain, ermöglichen es Nutzern, ihre persönlichen Daten zu kontrollieren und zu monetarisieren. Spielinhalte im Metaverse, virtuelle Welten und digitale Wearables sind Beispiele für digitales Vermögen, das mit der zunehmenden Immersion und Integration virtueller Welten in unser Leben an Bedeutung gewinnen wird. Die Möglichkeit, digitale Güter tatsächlich zu besitzen, anstatt sie nur von einer Plattform zu lizenzieren, ist ein Eckpfeiler von Web3 und ein wichtiger Motor für die Schaffung digitalen Vermögens.

Der Weg zu digitalem Vermögen über Blockchain ist jedoch nicht ohne Herausforderungen und Überlegungen. Volatilität bleibt ein bedeutender Faktor, insbesondere bei Kryptowährungen. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter und schaffen Unsicherheit für Investoren und Unternehmen. Die Umweltauswirkungen einiger Blockchain-Technologien, insbesondere solcher, die auf Proof-of-Work-Konsensmechanismen basieren, sind ein weiterer Bereich, der Gegenstand laufender Diskussionen und Innovationen ist. Viele neuere Blockchains setzen dabei auf energieeffizientere Lösungen. Sicherheit hat ebenfalls höchste Priorität: Obwohl die Blockchain selbst sicher ist, müssen die einzelnen Nutzer die Verantwortung für den Schutz ihrer digitalen Vermögenswerte übernehmen, indem sie sichere Wallet-Praktiken und robuste Sicherheitsmaßnahmen anwenden.

Trotz dieser Hürden ist die Dynamik des digitalen Vermögensaufbaus unbestreitbar. Die zunehmende institutionelle Akzeptanz der Blockchain-Technologie und von Kryptowährungen, die kontinuierlichen Innovationen im Bereich DeFi und NFTs sowie das wachsende Bewusstsein der Bevölkerung für das Potenzial finanzieller Unabhängigkeit sind starke Indikatoren für dessen nachhaltige Wirkung. Mit zunehmender Reife und Zugänglichkeit der Technologie wird sich das Konzept des „digitalen Vermögensaufbaus via Blockchain“ voraussichtlich von einem Spezialgebiet zu einem integralen Bestandteil des globalen Finanzsystems entwickeln. Es stellt nicht nur eine neue Art des Investierens und Handelns dar, sondern einen Paradigmenwechsel hin zu einer inklusiveren, transparenteren und dezentraleren Zukunft des Finanzwesens. Der digitale Goldrausch hat begonnen, und diejenigen, die diese sich entwickelnde Landschaft verstehen und sich aktiv daran beteiligen, sind bestens gerüstet, um bedeutende Chancen für persönlichen und kollektiven Wohlstand zu erschließen.

RWA im XRP Ledger Trading Surge – Navigation an der neuen Grenze des digitalen Finanzwesens

Zusätzliches Einkommen durch Krypto-Schulungspartnerschaften – Gestalten Sie Ihre finanzielle Zukunf