Blockchain Neugestaltung von Geschäftsparadigmen für eine dezentrale Zukunft

Das Flüstern einer digitalen Revolution ist zu einem ohrenbetäubenden Lärm angeschwollen, und im Zentrum steht die Blockchain-Technologie. Oftmals auf Kryptowährungen wie Bitcoin beschränkt, reicht das wahre Potenzial der Blockchain weit über volatile digitale Vermögenswerte hinaus. Sie stellt einen grundlegenden Paradigmenwechsel in der Art und Weise dar, wie wir Unternehmen konzipieren, aufbauen und betreiben. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Diese dezentrale Struktur macht eine zentrale Instanz überflüssig und fördert Vertrauen durch inhärente Transparenz und robuste Sicherheit. Stellen Sie sich ein Geschäftsökosystem vor, in dem jede Transaktion, jeder Datensatz überprüfbar, manipulationssicher und für alle autorisierten Teilnehmer zugänglich ist. Das ist das Versprechen der Blockchain – ein Versprechen, das bereits Branchen umgestaltet und die Geschäftswelt des 21. Jahrhunderts neu definiert.

Der unmittelbarste und spürbarste Einfluss der Blockchain auf Unternehmen liegt in ihrer Fähigkeit, Transparenz und Rückverfolgbarkeit zu verbessern. Man denke nur an das komplexe Geflecht einer globalen Lieferkette. Traditionell ist die Rückverfolgung eines Produkts vom Ursprung bis zum Verbraucher ein verschlungener Prozess, der Intransparenz und Betrugspotenzial birgt. Mit der Blockchain lässt sich jeder Schritt – von der Rohstoffbeschaffung über die Produktion und den Versand bis hin zur Auslieferung – lückenlos im Register erfassen. So entsteht ein unanfechtbarer Prüfpfad, der es Unternehmen und Verbrauchern gleichermaßen ermöglicht, die Echtheit, Herkunft und Handhabung von Waren zu überprüfen. Für Branchen wie die Lebensmittel- und Pharmaindustrie, in denen Herkunft und Sicherheit höchste Priorität haben, ist diese Transparenz nicht nur vorteilhaft, sondern revolutionär. Unternehmen können Probleme proaktiv erkennen, fehlerhafte Produkte präzise zurückrufen und ein beispielloses Maß an Kundenvertrauen aufbauen. Über die reine Rückverfolgung hinaus erstreckt sich diese Transparenz auch auf Finanztransaktionen, optimiert Prüfprozesse und reduziert das Risiko von Finanzvergehen. Die der Blockchain inhärente Unveränderlichkeit bedeutet, dass ein einmal hinzugefügter Datensatz weder geändert noch gelöscht werden kann, wodurch eine sichere und zuverlässige historische Aufzeichnung aller Geschäftsaktivitäten gewährleistet wird.

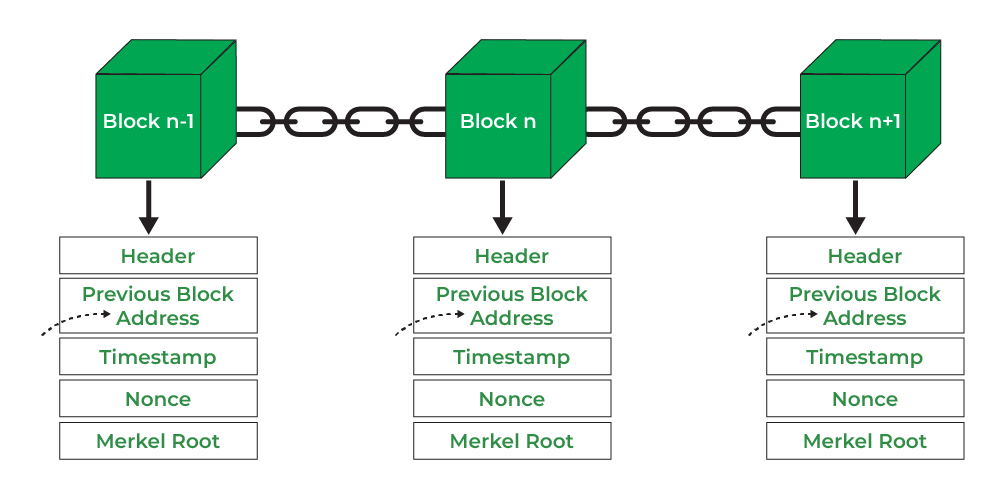

Darüber hinaus läutet die Blockchain-Technologie eine neue Ära erhöhter Sicherheit für Unternehmen ein. Durch die verteilte Struktur des Ledgers gibt es keinen Single Point of Failure. Daten werden auf zahlreichen Knoten repliziert, was es Angreifern extrem erschwert, das gesamte System zu kompromittieren. Kryptografische Hash-Verfahren gewährleisten die Integrität jedes Datenblocks, und die von verschiedenen Blockchains verwendeten Konsensmechanismen erfordern die Zustimmung einer Mehrheit der Netzwerkteilnehmer zur Gültigkeit von Transaktionen, bevor diese hinzugefügt werden. Dieses verteilte Sicherheitsmodell steht im deutlichen Gegensatz zu traditionellen zentralisierten Datenbanken, die häufig anfällig für Cyberangriffe und Datenlecks sind. Für Unternehmen, die mit sensiblen Kundendaten, geistigem Eigentum oder kritischen Betriebsdaten arbeiten, ist die Sicherheit der Blockchain ein bedeutender Wettbewerbsvorteil. Sie reduziert das Risiko kostspieliger Datenlecks, schützt den Ruf der Marke und gewährleistet die Einhaltung immer strengerer Datenschutzgesetze. Dieses robuste Sicherheitsframework schützt nicht nur bestehende Unternehmenswerte, sondern eröffnet auch neue Möglichkeiten für sicheren Datenaustausch und gemeinsame Projekte.

Die Einführung von Smart Contracts, also selbstausführenden Verträgen, deren Vertragsbedingungen direkt im Code verankert sind, ist ein weiterer revolutionärer Aspekt der Blockchain für Unternehmen. Diese Verträge führen vordefinierte Aktionen automatisch aus, sobald bestimmte Bedingungen erfüllt sind. Dadurch entfallen Vermittler und manuelle Kontrollen. Stellen Sie sich beispielsweise vor, eine Zahlung an einen Lieferanten wird automatisch freigegeben, sobald eine Lieferung bestätigt wurde, oder ein Versicherungsanspruch wird nach der Überprüfung eines vordefinierten Ereignisses sofort bearbeitet. Diese Automatisierung senkt die Betriebskosten erheblich, beschleunigt Geschäftsprozesse und minimiert das Risiko menschlicher Fehler und Streitigkeiten. Für Unternehmen mit komplexen Vertragsbeziehungen, wie etwa Immobilientransaktionen, internationalem Handel oder Lizenzverträgen für geistiges Eigentum, bieten Smart Contracts beispiellose Effizienz und Rechtssicherheit. Sie optimieren Arbeitsabläufe, reduzieren den Verwaltungsaufwand und gewährleisten die zuverlässige und transparente Erfüllung vertraglicher Verpflichtungen. Die Möglichkeit, Vertrauen und Automatisierung direkt in Geschäftsverträge zu integrieren, verändert grundlegend die Art und Weise, wie Verträge konzipiert und ausgeführt werden, und führt zu agileren und reaktionsschnelleren Geschäftsabläufen.

Über diese grundlegenden Vorteile hinaus ermöglicht die Blockchain Unternehmen die Erschließung völlig neuer Betriebsmodelle und Umsatzquellen. Dezentrale autonome Organisationen (DAOs) beispielsweise werden durch Code und Community-Governance gesteuert, anstatt durch eine hierarchische Managementstruktur. Dieses Modell fördert Agilität, Transparenz und die Einbindung von Stakeholdern. Im Kern ist die Blockchain-Technologie nicht nur eine Modernisierung der bestehenden Geschäftsinfrastruktur, sondern ein Katalysator für radikale Innovationen. Sie ermöglicht Unternehmen, widerstandsfähigere, effizientere und vertrauenswürdigere Abläufe zu schaffen. Es geht darum, von einem Modell geschützter, isolierter Daten und Prozesse zu einem Modell geteilten, überprüfbaren Vertrauens überzugehen. Die Auswirkungen sind tiefgreifend und betreffen alles – von der Verwaltung unseres geistigen Eigentums über Finanztransaktionen bis hin zur Unternehmensführung. Die Integration der Blockchain in die Geschäftswelt ist nicht ohne Herausforderungen, doch die potenziellen Vorteile in Bezug auf Effizienz, Sicherheit und neue Marktchancen sind immens. Sie lädt dazu ein, etablierte Normen zu überdenken und eine Zukunft zu gestalten, in der Vertrauen integraler Bestandteil unserer Geschäftsbeziehungen ist.

Die anfängliche Welle der Blockchain-Einführung, stark beeinflusst von Kryptowährungen, hat sich mittlerweile zu einem differenzierteren Verständnis ihrer breiteren Geschäftsanwendungen entwickelt. Zwar hat sich der Spekulationsrausch der frühen Bitcoin-Tage gelegt, doch die zugrundeliegende Technologie schreitet unaufhaltsam voran und ist fester Bestandteil der operativen DNA zukunftsorientierter Unternehmen geworden. Der Wandel von der Betrachtung der Blockchain als reines Spekulationsobjekt hin zur Anerkennung als grundlegende Technologie für die digitale Transformation ist in vollem Gange. Dieser Wandel wird durch die wachsende Wertschätzung ihres Potenzials angetrieben, anhaltende Herausforderungen in den Bereichen Vertrauen, Effizienz und Sicherheit zu lösen und gleichzeitig neue Möglichkeiten für Innovation und Wertschöpfung zu eröffnen.

Einer der überzeugendsten Anwendungsfälle für Blockchain in der Wirtschaft ist die Revolutionierung des Lieferkettenmanagements. Die inhärente Transparenz und Unveränderlichkeit der Blockchain schaffen eine lückenlose Dokumentation des gesamten Produktweges vom Ursprung bis zum Verbraucher. Jeder Kontaktpunkt, jeder Eigentumsübergang und jede Qualitätskontrolle lassen sich somit protokollieren und verifizieren. Für Branchen, in denen Authentizität und ethische Beschaffung von höchster Bedeutung sind – wie etwa Luxusgüter, Pharmazeutika oder konfliktfreie Mineralien – ist dies ein enormer Fortschritt. Verbraucher können einen QR-Code scannen und sofort auf die verifizierbare Produkthistorie zugreifen, was Vertrauen und Markentreue stärkt. Unternehmen wiederum erhalten beispiellose Einblicke in ihre Lieferketten und können so Engpässe identifizieren, Produktfälschungen verhindern und die Einhaltung von Vorschriften effektiver gewährleisten. Die Reduzierung des manuellen Dokumentationsaufwands und die Minderung von Streitigkeiten aufgrund intransparenter Lieferketten führen direkt zu erheblichen Kosteneinsparungen und betrieblicher Effizienz. Es geht hier nicht nur um die Rückverfolgung von Waren, sondern um die Schaffung einer nachvollziehbaren Geschichte rund um jedes Produkt und die Förderung einer engeren Verbindung zwischen Produzent und Konsument.

Der Finanzsektor, ein Vorreiter und Hauptnutznießer der Blockchain-Technologie, erforscht weiterhin deren Potenzial jenseits von Kryptowährungen. Grenzüberschreitende Zahlungen sind beispielsweise aufgrund der Abhängigkeit von zahlreichen zwischengeschalteten Banken bekanntermaßen langsam und teuer. Blockchain-basierte Lösungen ermöglichen nahezu sofortige und kostengünstige internationale Geldtransfers, indem sie diese Zwischenhändler eliminieren. Dies hat weitreichende Folgen für den globalen Handel, Geldtransfers und die finanzielle Inklusion unterversorgter Bevölkerungsgruppen. Darüber hinaus eröffnet die Tokenisierung von Vermögenswerten – die reale Güter wie Immobilien, Kunst oder auch geistiges Eigentum als digitale Token auf einer Blockchain repräsentiert – neue Wege für Bruchteilseigentum, Liquidität und Investitionen. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie, der problemlos auf einem Blockchain-basierten Marktplatz gehandelt werden kann. Dies demokratisiert den Zugang zu Investitionen, der bisher den Superreichen vorbehalten war. Die Sicherheit und Transparenz der Blockchain ermöglichen zudem effizientere und nachvollziehbare Clearing- und Abwicklungsprozesse und reduzieren so das systemische Risiko im Finanzsystem.

Im Bereich Datenmanagement und Identitätsprüfung bietet die Blockchain einen Paradigmenwechsel hin zu mehr Nutzerkontrolle und verbessertem Datenschutz. Traditionelle Systeme erfordern oft, dass Einzelpersonen große Mengen persönlicher Daten mit zahlreichen Stellen teilen, wodurch die Gefahr von Identitätsdiebstahl und Datenmissbrauch steigt. Blockchain-basierte digitale Identitätslösungen ermöglichen es Einzelpersonen, ihre persönlichen Daten zu besitzen und zu kontrollieren und Dritten nur bei Bedarf selektiven Zugriff zu gewähren. Dieser dezentrale Ansatz im Identitätsmanagement stärkt nicht nur den Datenschutz, sondern optimiert auch die Onboarding-Prozesse für Unternehmen und reduziert das Risiko von Identitätsbetrug. Für Branchen wie das Gesundheitswesen, in denen der Datenschutz von Patientendaten von entscheidender Bedeutung ist, oder für Regierungsbehörden, die eine sichere Identitätsprüfung benötigen, stellt diese Technologie eine robuste und vertrauenswürdige Alternative dar. Die Möglichkeit, Identität und Berechtigungsnachweise zu verifizieren, ohne auf eine zentrale Datenbank angewiesen zu sein, ist ein wichtiger Schritt hin zu einer sichereren und datenschutzfreundlicheren digitalen Zukunft.

Über diese etablierten Anwendungsgebiete hinaus fördert die Blockchain Innovationen in völlig neuen Geschäftsmodellen. Dezentrale Anwendungen (dApps) basieren auf Blockchain-Netzwerken und bieten Dienste ohne zentrale Steuerung an. Das Spektrum reicht von dezentralen Social-Media-Plattformen, auf denen Nutzer ihre Daten und Inhalte selbst verwalten, bis hin zu dezentralen Finanzprotokollen (DeFi), die Kreditvergabe, -aufnahme und Handel ohne traditionelle Finanzinstitute ermöglichen. Der Aufstieg von Non-Fungible Tokens (NFTs) hat einen neuen Weg aufgezeigt, den Besitz einzigartiger digitaler Assets nachzuweisen. Dies beeinflusst Branchen wie Kunst, Spiele und Sammlerstücke und eröffnet Kreativen die Möglichkeit, ihre Werke direkt zu monetarisieren. Darüber hinaus stellt das Konzept der Dezentralen Autonomen Organisationen (DAOs) traditionelle Unternehmensstrukturen in Frage und ermöglicht eine gemeinschaftlich getragene Governance und Betriebsführung, bei der Entscheidungen kollektiv und transparent über Blockchain-basierte Abstimmungsmechanismen getroffen werden. Diese neuen Modelle unterstreichen das Potenzial der Blockchain, gerechtere, transparentere und nutzerzentrierte Geschäftsökosysteme zu schaffen.

Die Integration der Blockchain in Unternehmen ist kein monolithischer Prozess, sondern eine kontinuierliche Weiterentwicklung. Sie erfordert ein strategisches Verständnis dafür, wo ihre einzigartigen Fähigkeiten bestehende Probleme lösen und neue Chancen eröffnen können. Obwohl Herausforderungen in Bezug auf Skalierbarkeit, regulatorische Klarheit und Interoperabilität weiterhin bestehen, ist die Richtung klar. Die Blockchain rückt vom Rand ins Zentrum der Geschäftsstrategie und ermöglicht es Unternehmen, mehr Vertrauen aufzubauen, die betriebliche Effizienz zu steigern, die Sicherheit zu erhöhen und letztendlich eine innovativere und widerstandsfähigere Zukunft zu gestalten. Es geht darum, eine Technologie zu nutzen, die Vertrauen grundlegend neu definiert und es von einer selbstverständlichen zu einer nachweislich gestalteten Komponente macht. Dadurch entstehen robustere und dynamischere Geschäftsumgebungen für die kommenden Jahre.

Private Credit On-Chain: Der Beginn einer neuen Finanzära

In der sich rasant entwickelnden Finanzwelt vollzieht sich ein tiefgreifender Wandel, angetrieben von der transformativen Kraft der Blockchain-Technologie. Diese Revolution beschränkt sich nicht nur auf die öffentlichen Märkte; sie verändert still und leise, aber grundlegend die Landschaft der privaten Kreditvergabe. Willkommen in der Welt der On-Chain-Kredite, wo dezentrale Finanzen (DeFi) beispiellose Transparenz, Effizienz und Zugänglichkeit in traditionelle Kreditvergabepraktiken bringen.

Die Entwicklung des Privatkredits

Traditionell war die private Kreditvergabe ein Bereich, in dem Finanzinstitute wie Banken und private Kreditgeber vermögenden Privatpersonen, Unternehmen und anderen Institutionen außerhalb der öffentlichen Märkte Kredite gewährten. Dieser Sektor war schon immer durch seine Komplexität, Exklusivität und Abhängigkeit von Intermediären gekennzeichnet. Der Weg von der konventionellen zur modernen privaten Kreditvergabe ist geprägt vom Bedarf an mehr Sicherheit, Effizienz und Inklusivität.

Blockchain: Der große Wegbereiter

Hier kommt die Blockchain ins Spiel – die Technologie, die Kryptowährungen wie Bitcoin und Ethereum zugrunde liegt, aber weit über digitale Währungen hinausreicht. Die dezentrale Struktur der Blockchain bietet einen robusten Rahmen für die Erstellung sicherer, transparenter und unveränderlicher Datensätze. Für das private Kreditwesen bedeutet dies eine neue Art der Geschäftsabwicklung, die Betrug minimiert, Kosten senkt und die Zugänglichkeit erhöht.

Intelligente Verträge: Die neuen Kreditgeber

Smart Contracts zählen zu den revolutionärsten Komponenten der Blockchain-Technologie. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, bieten ein beispielloses Maß an Automatisierung und Transparenz. Im Bereich der On-Chain-Kreditvergabe können Smart Contracts den gesamten Kreditvergabeprozess – von der Kreditvergabe bis zur Rückzahlung – automatisieren. Dies reduziert nicht nur den Bedarf an Intermediären, sondern minimiert auch menschliche Fehler und potenziellen Betrug.

Stellen Sie sich vor, eine vermögende Privatperson, die einen Kredit aufnehmen möchte, kann direkt mit einer dezentralen Kreditplattform interagieren. Über einen Smart Contract werden die Kreditbedingungen, einschließlich Zinssätze, Tilgungspläne und Sicherheitenanforderungen, kodiert und automatisch durchgesetzt. Dieser hohe Automatisierungsgrad gewährleistet, dass beide Parteien die vereinbarten Bedingungen einhalten, ohne dass eine ständige Überwachung durch eine Bank erforderlich ist.

Tokenisierung: Eigenkapital und Fremdkapital im digitalen Zeitalter

Eine weitere bahnbrechende Innovation im Bereich privater Kredite auf der Blockchain ist die Tokenisierung. Dabei werden physische oder immaterielle Vermögenswerte in digitale Token auf einer Blockchain umgewandelt. Im Kontext privater Kredite könnte dies bedeuten, private Darlehen in handelbare Token umzuwandeln. Die Tokenisierung bietet mehrere Vorteile:

Liquidität: Token lassen sich einfach kaufen, verkaufen oder auf Sekundärmärkten handeln und schaffen so Liquidität für zuvor illiquide Vermögenswerte. Zugänglichkeit: Die Tokenisierung kann private Kredite einem breiteren Publikum zugänglich machen, insbesondere Personen, die bisher keinen Zugang zu traditionellen privaten Kreditmärkten hatten. Transparenz: Die Blockchain bietet eine unveränderliche Aufzeichnung von Token-Transaktionen und gewährleistet so Transparenz und reduziert das Betrugsrisiko.

Dezentrale Plattformen: Die neuen Kreditzentren

Dezentrale Finanzplattformen (DeFi) entwickeln sich zu neuen Drehscheiben für private Kredite auf der Blockchain. Diese Plattformen nutzen die Blockchain-Technologie, um Kreditdienstleistungen ohne die Notwendigkeit traditioneller Banken oder Intermediäre anzubieten. Einige bemerkenswerte Beispiele sind:

Aave: Eine führende DeFi-Kreditplattform, die es Nutzern ermöglicht, eine breite Palette an Kryptowährungen und Stablecoins zu verleihen oder auszuleihen. MakerDAO: Bekannt für seinen Stablecoin Dai, bietet MakerDAO auch einen dezentralen Kreditmarkt, auf dem Nutzer Dai verleihen und Zinsen verdienen können. Compound: Eine weitere beliebte DeFi-Plattform, die es Nutzern ermöglicht, verschiedene Kryptowährungen zu verleihen oder auszuleihen und je nach Angebot und Nachfrage Zinsen zu erhalten oder Gebühren zu zahlen.

Diese Plattformen nutzen häufig Governance-Token, um Anreize für die Teilnahme zu schaffen und die Nachhaltigkeit der Plattform zu gewährleisten. Nutzer können Governance-Token verdienen, indem sie ihre Vermögenswerte zur Verfügung stellen und so ein Mitspracherecht bei der zukünftigen Entwicklung der Plattform erhalten.

Sicherheits- und regulatorische Herausforderungen

Das Potenzial von On-Chain-Privatkrediten ist zwar immens, aber auch mit Herausforderungen verbunden. Sicherheit bleibt ein zentrales Anliegen, da dezentrale Plattformen attraktive Ziele für Hacker darstellen. Smart Contracts sind zwar robust, aber nicht immun gegen Fehler und Sicherheitslücken. Die Gewährleistung der Sicherheit dieser Plattformen erfordert kontinuierliche Überwachung, Prüfung und Verbesserung.

Die regulatorischen Herausforderungen sind ebenso bedeutend. Die dezentrale Natur der Blockchain-Technologie erschwert die Anwendung traditioneller Regulierungsrahmen. Regierungen und Aufsichtsbehörden weltweit ringen mit der Frage, wie dezentrale Plattformen beaufsichtigt werden können, ohne Innovationen zu ersticken. Das richtige Gleichgewicht zwischen Regulierung und Freiheit zu finden, ist entscheidend für die Zukunft von privaten Krediten auf der Blockchain.

Die Zukunft von On-Chain-Privatkrediten

Die Zukunft von On-Chain-Privatkrediten sieht vielversprechend aus. Mit zunehmender Reife und Akzeptanz der Blockchain-Technologie werden die Markteintrittsbarrieren für traditionelle Kreditvergabe weiter sinken. Hier einige Trends, die Sie im Auge behalten sollten:

Integration mit traditionellen Finanzdienstleistungen: Es ist denkbar, dass sich ein Hybridmodell etabliert, in dem traditionelle Finanzinstitute die Blockchain-Technologie in ihre bestehenden Kreditvergabeprozesse integrieren. Dies könnte die Vorteile beider Welten vereinen – Sicherheit, Effizienz und die Reichweite traditioneller Finanzdienstleistungen. Globale Zugänglichkeit: Mit zunehmendem Zugang zum Internet und zur Blockchain-Technologie hat privates Kreditwesen auf der Blockchain das Potenzial, unterversorgte Bevölkerungsgruppen weltweit zu erreichen. Dies könnte die Kreditvergabe demokratisieren und Millionen von Menschen finanzielle Chancen eröffnen. Erhöhte Sicherheit: Kontinuierliche Weiterentwicklungen der Blockchain-Technologie führen zu sichereren und robusteren Smart Contracts und reduzieren so das Risiko von Betrug und Hacking weiter. Klare regulatorische Rahmenbedingungen: Mit einem besseren Verständnis der Blockchain-Technologie durch Regierungen und Aufsichtsbehörden können wir mit klareren Regulierungen rechnen, die Innovationen fördern und gleichzeitig Verbraucher schützen.

Zusammenfassend lässt sich sagen, dass private Kredite auf der Blockchain einen bedeutenden Wandel in der Finanzlandschaft darstellen. Die Blockchain-Technologie eröffnet neue Möglichkeiten für die Kreditvergabe und bietet mehr Transparenz, Effizienz und Zugänglichkeit. Auch wenn noch Herausforderungen bestehen, sieht die Zukunft vielversprechend aus, und das Potenzial dieser Innovation, traditionelle Kreditvergabepraktiken zu revolutionieren, ist immens. Seien Sie gespannt auf den zweiten Teil dieser Betrachtung, in dem wir tiefer in die praktischen Anwendungen und realen Beispiele von On-Chain-Privatkrediten eintauchen.

Private Credit On-Chain: Anwendungen in der Praxis und Zukunftsperspektiven

Im zweiten Teil unserer Betrachtung von On-Chain-Privatkrediten werden wir die praktischen Anwendungen und Beispiele dieses innovativen Ansatzes genauer untersuchen. Wir werden außerdem die weiterreichenden Auswirkungen auf die Zukunft des Finanzwesens erörtern und aufzeigen, wie diese Transformation die globale Wirtschaftslandschaft verändern könnte.

Praxisbeispiele und Fallstudien

Um die praktischen Auswirkungen von On-Chain-Privatkrediten zu verstehen, wollen wir einige Beispiele aus der realen Welt und Fallstudien untersuchen, die verdeutlichen, wie diese Technologie heute eingesetzt wird.

1. DeFi-Kreditplattformen

Dezentrale Finanzplattformen für Kredite stehen an der Spitze der Innovationen im Bereich privater On-Chain-Kredite. Diese Plattformen bieten eine Vielzahl von Kreditprodukten und -dienstleistungen an, die auf unterschiedliche Bedürfnisse und Präferenzen zugeschnitten sind.

Aave: Aave zählt zu den beliebtesten DeFi-Kreditplattformen. Nutzer können eine breite Palette an Vermögenswerten verleihen oder ausleihen. Beispielsweise können sie Bitcoin (BTC), Ethereum (ETH) oder Stablecoins wie USDC verleihen und dafür Zinsen erhalten. Umgekehrt können sie diese Vermögenswerte gegen Hinterlegung von Sicherheiten ausleihen. Die Aave-Plattform nutzt Smart Contracts, um den Kreditvergabeprozess zu automatisieren und so Sicherheit und Transparenz zu gewährleisten.

MakerDAO: Der Stablecoin Dai von MakerDAO ist ein Paradebeispiel dafür, wie privates On-Chain-Kreditwesen eine stabile und dezentrale Währung schaffen kann. Auf dem Kreditmarkt von MakerDAO können Nutzer Dai verleihen und Zinsen verdienen oder Dai gegen Hinterlegung von Sicherheiten leihen. Das Governance-Modell der Plattform, das auf MKR-Token basiert, gewährleistet, dass die Plattform dezentral und gemeinschaftsorientiert bleibt.

2. Tokenisiertes privates Kredit

Die Tokenisierung ist eine weitere wichtige Anwendung von privatem Kreditwesen auf der Blockchain. Durch die Umwandlung privater Kredite in digitale Token können diese Vermögenswerte auf Sekundärmärkten gehandelt werden, wodurch Liquidität und Zugänglichkeit gewährleistet werden.

Rarible: Obwohl Rarible hauptsächlich als Marktplatz für NFTs bekannt ist, hat das Unternehmen auch mit der Tokenisierung von Privatkrediten experimentiert. Durch die Schaffung von Token, die Privatkredite repräsentieren, hat Rarible diese Vermögenswerte einem breiteren Publikum zugänglich gemacht, darunter auch Personen, die möglicherweise keinen Zugang zu traditionellen Märkten für private Kredite hatten.

Project Synapse: Synapse Finance ist ein DeFi-Kreditprotokoll mit Fokus auf tokenisierte private Kredite. Es ermöglicht Nutzern, tokenisierte Kredite zu verleihen und aufzunehmen und bietet damit eine dezentrale Alternative zu traditionellen privaten Kreditmärkten.

3. Grenzüberschreitende Kreditvergabe

Die grenzenlose Natur der Blockchain-Technologie macht sie zu einer idealen Lösung für grenzüberschreitende Kreditvergabe. Diese Anwendung hat das Potenzial, die internationale Kreditvergabe durch die Senkung der Transaktionskosten und die Steigerung der Effizienz grundlegend zu verändern.

XRP Ledger: Ripples XRP Ledger ist ein Paradebeispiel dafür, wie Blockchain grenzüberschreitende Kreditvergabe ermöglichen kann. Die schnellen Transaktionszeiten und niedrigen Gebühren machen es zu einer attraktiven Option für internationale Kredit- und Zahlungslösungen.

Swift setzt auf Blockchain: Der traditionelle Finanzriese SWIFT hat sich mit Blockchain-Startups zusammengetan, um den Einsatz der Blockchain-Technologie für grenzüberschreitende Kreditvergabe zu erforschen. Ziel dieser Partnerschaft ist es, die Möglichkeiten der Blockchain zu nutzen, um schnellere, günstigere und sicherere grenzüberschreitende Transaktionen zu ermöglichen.

Auswirkungen auf die Zukunft der Finanzen

Die Anwendungsmöglichkeiten von On-Chain-Privatkrediten sind vielfältig und haben weitreichende Folgen für die Zukunft des Finanzwesens. Lassen Sie uns einige dieser Folgen genauer betrachten.

1. Demokratisierung der Kreditvergabe

LRT Restaking RWA Renditeexplosion – Die neue Ära der Krypto-Belohnungen